지난달 22일 미 연방준비제도(연준ㆍFed)의 연방공개시장위원회(FOMC)는 정책금리 목표 범위를 1.50~1.75%로 0.25%포인트(p) 인상하기로 하는 한편 향후 경제 및 정책금리 경로에 대한 전망을 발표했다.당시 연준의 금리인상은 이미 시장에 널리 예상된 것으로 시장의 관심은 향후 금리인상 경로에 집중되었다. FOMC 회의결과는 경제개선 전망 및 2019년 이후 금리인상 경로 상향조정 등 매파적(hawkish)인 것으로 인식되었지만 2018년 금리인상 횟수를 종전(3회)대로 유지한 데 비추어 연준이 정책 기조 변화에 신중한

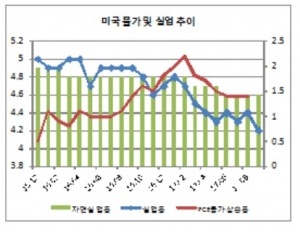

이달 초 미국 노동부가 발표한 1월 고용지표는 한 번에 두 마리의 토끼를 잡은 듯하다. 그동안 미 연방준비제도(연준ㆍFed)를 당혹스럽게 했던 '저인플레이션 퍼즐'이 그중 한 마리이고 다른 하나는 주식시장이 큰 등락 없이 강세장을 이어오면서 오랜 기간 지속하여 온 '저변동성' 문제이다.미 노동부는 1월 중 시간당 임금이 지난해 같은 달에 비해 2.9% 올랐다고 발표했다. 이는 2009년 6월 이후 가장 큰 폭 상승으로 연준의 공격적인 금리 인상 우려를 불러일으키면서 미국을 비롯한 글로벌 주식시장을 주가 폭락의 소용돌이에 빠뜨렸다.

'세계 경제 대통령'으로 불리는 미 연방준비제도(연준ㆍFed) 의장으로 제롬 파월이 다음 달 초 취임한다. 파월의장 지명 당시 일부에서는 30년 만에 박사학위가 없는 비경제학자 출신 의장이 탄생한다고 유난을 떨기도 했지만, 연준 내부에서는 물론 시장에서도 통화 정책의 연속성이 유지될 것이라는 예상에 반기는 분위기다. 파월 신임의장은 글로벌 금융위기 이후 금융시스템이 안정을 되찾고 미국 경제가 전반적으로 개선된 가운데 통화 정책 정상화 추진이 시작되는 등 그런대로 괜찮은 여건에서 의장직을 넘겨받을 것으로 보인다. 그러나 취임 이후 풀

글로벌 금융위기의 시발점이 언제인가에 대해선 미국의 주택가격 하락 조짐(2006년 4월)을 비롯해 베어스턴스의 헤지펀드 베일 아웃(2007년 6월), BNP파리바의 투자펀드 상환정지(2007년 8월), 리먼 브러더스의 파산(2008년 9월) 등 의견이 많다. 사실 이 사건들 모두가 위기 전개과정의 일부라는 점에서 보면 '10주년' 자체에 큰 의미를 둘 필요는 없다. 하지만 글로벌 금융위기를 되돌아보는 동기를 부여한다는 측면에서 그 나름의 의의가 있다.글로벌 금융위기는 2007년 들어 미국 주택시장의 버블이 꺼지면서 불거졌다. 미국

미국 연방준비제도(Fed·연준)는 연방공개시장위원회(FOMC) 9월 회의에서 보유채권을 줄여나가는 대차대조표 정상화 프로그램을 시장의 예상대로 10월부터 시행하기로 했다. 연준은 2015년 12월부터 4차례에 걸친 정책금리 인상(현재 1.0~1.25%)으로 유사시에 활용할 수 있는 최소한의 실탄을 확보한 만큼 지난 6월에 제시한 시행일정을 지연해 정책 신뢰도를 떨어트릴 이유가 없기 때문이다.또한, 정책금리 목표 범위도 시장 예상에 부합되게 현 수준을 유지했는데 경제전망 수정과 정책금리 예상(Dot Plot)이 흥미를 끈다. 경제성장

한국어

한국어 English

English