한국어

한국어 English

English올해 2분기에 비해서는 절반 수준이며, 직전 분기인 3분기에 비해서도 1천400억원 가량 줄어든 규모다.

일회성 이익 요인이 없어진데다 연말 충당금 적립 부담이 크게 작용한 탓이다.

<연합인포맥스 컨센서스 종합화면>

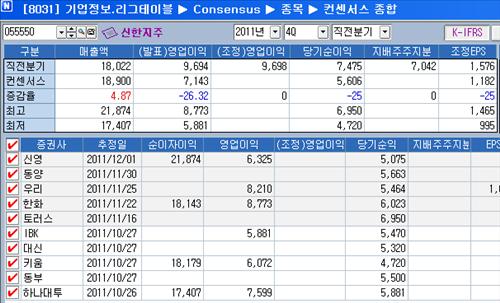

21일 연합인포맥스가 최근 2개월간 실적 전망치를 제시한 증권사의 자료를 집계한 결과(화면번호 8031), 신한지주의 4분기 당기순이익은 국제회계기준(IFRS)으로 5천606억원으로 예상됐다.

토러스투자증권이 6천950억원으로 가장 높게 추정했고, 키움증권이 4천720억원으로 가장 낮게 봤다.

신한지주는 올해 2분기에 9천648억원, 3분기에는 7천42억원의 당기 순이익을 냈었다. 이전 분기에 비해 대폭 줄어든 수치다.

이처럼 당기순이익이 크게 줄어들 것으로 보는 것은 상반기에 순익 제고 효과를 냈던 현대건설 주식 매각 등 일회성 이익 요인이 사라졌기 때문이다.

신한지주는 2분기에 현대건설 주식 매각으로 발생한 3천523억원의 차익을 순이익에 포함했다.

이와 함께 연말을 맞아 충당금 적립 부담이 크게 증가한데다, 은행과 카드부문 수수료 인하 및 가계대출 억제 등 영업환경이 나빠진 이유도 있다.

박진형 IBK투자증권 연구원은 "핵심 이익 측면에서 다른 지주사보다 높은 수익성을 유지하겠지만, 성장과 마진이 소폭 둔화하고 추가 충당금 적립 등의 영향으로 이익 규모가 축소되는 큰 흐름을 벗어나진 못할 것"이라고 말했다.

내년 실적 전망과 관련해서는 유럽 재정위기로 경기 부진이 이어지고, 수수료 인하 여파로 수익이 줄어드는 등 대내외 환경이 모두 긍정적이지 않다는 분석도 나왔다.

다만 전문가들은 비은행 부문의 이익 기여 등 다각화된 사업 포트폴리오에 힘입어 경쟁사에 비해 실적이 상대적으로 좋을 것으로 예상했다.

구경회 현대증권 연구원은 "금융위기의 영향을 받은 2008~2010년에 평균 10.9%의 비교적 높은 수정 자기자본이익률(ROE)을 나타냈다"며 "내년 국내총생산(GDP) 증가율이 2%를 밑돌아도 순익은 2조7천억원으로 ROE 11%를 유지할 것"이라고 전망했다.

hylee@yna.co.kr

(끝)

이한용 기자

hylee@yna.co.kr