한국어

한국어 English

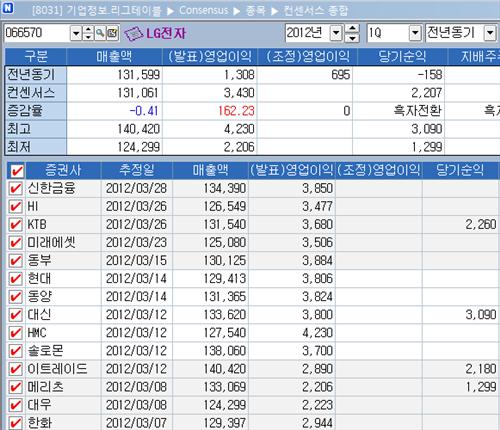

English29일 연합인포맥스 컨센서스(화면 8031)에서 최근 1개월간 발표된 증권사 실적 전망 보고서를 집계한 결과, LG전자는 1분기 IFRS 연결 기준 13조1천61억원의 매출액에 3천430억원의 영업이익, 2천207억원의 당기순이익을 거둘 것으로 전망됐다.

영업이익은 지난해 같은 기간보다 무려 162.2%나 증가하고 당기순손익도 흑자로 전환하지만, 매출액은 0.4% 감소하는 수치다.

<LG전자 1분기 실적 컨센서스(화면 8031, 단위 : 억원)>

전분기대비 비교 수치도 비슷한 양상이다. 영업이익 예상치는 1천384.9% 증가하고 당기손손익은 흑자 전환하겠지만 매출액은 5.1% 감소할 것으로 예측됐다.

일단 LG전자는 백색가전의 제품 가격 인상과 제품 믹스 개선 등으로 수익성을 끌어올리는 데는 성공한 것으로 평가됐다. 달러대비 유로 강세, 원화 강세와 같은 환율 효과, 전사적인 마케팅 비용 축소도 한 몫했다.

또 LG전자는 수익성이 떨어지는 피쳐폰 생산을 줄이고 LED TV 판매량을 늘리고 있다.

따라서 매출액 감소는 사업 구조조정 과정에서 불가피한 측면도 있다는 게 증권사 애널리스트들의 진단이다.

그러나 앞으로 전망에 대해서는 의견이 다소 엇갈린다.

한은미 HI투자증권 연구원은 "스마트폰과 LCD TV 판매량이 예상 수준을 밑돌면서 분기 매출 예상치를 하향 조정했다"며 "반면 영업이익은 원가율 하락과 제품 믹스 개선, 환율 효과 등으로 기존 추정치를 크게 웃돌 것으로 전망된다"고 말했다.

한 연구원은 휴대폰 부문에 대해 "제품 믹스 개선을 위해 피쳐폰 사업 구조조정이 휴대폰 사업 전체를 빠르게 축소하고 있다"며 "북미의 경우 애플과 삼성전자의 지배력 증가로 LG전자를 비롯한 HTC 등의 입지가 좁아지는 추세"라고 진단했다.

또 "시장의 수요 회복과 시장 지배력이 크게 개선되지 않은 상태에서 2분기 이후 신제품 출시 증가와 성수기 진입에 따른 마케팅 비용 증가가 수익성 유지의 부담요소"라고 지적했다.

그러나 소현철 신한금융투자 연구원은 "3D TV와 세탁기, 냉장고 등 프리미엄급 제품 경쟁력이 탁월하고 스마트폰도 북미 시장에서 HTC를 추월할 전망"이라고 낙관했다.

소 연구원은 "일각에서 스마트폰 경쟁력의 회복이 부진하다고 지적하면서 LG전자의 주가가 크게 하락했지만, 피쳐폰 판매축소와 보급형 LTE스마트폰 확대로 제품 믹스를 개선하고 있다"고 강조했다.

박상현 KTB투자증권 연구원은 "LED TV와 3D Cinema TV 등의 프리미엄 제품비중 증가에 따른 평균 판매 가격 상승과 함께 패널가격 안정화로 수익성 개선이 진행되고 있다"며 "스마트폰도 경쟁이 심화되고 있지만 라인업 구축이 좋아졌다는 점을 고려하면 수익성이 계속 좋아질 것"으로 내다봤다.

scoop21@yna.co.kr

(끝)

이규창 기자

scoop21@yna.co.kr