한국어

한국어 English

English원래 자산 가격이 지나치게 오르는 등 파티분위기가 무르익을 때 긴축적 통화정책을 통해 흥을 깨는 이른바 파티푸퍼(party pooper) 역할은 각국 중앙은행의 몫이다. 그러나 글로벌 금융위기 이후 각국 중앙은행은'나부터 살고보자식' 환율 전쟁의 선봉에 서서 자산 가격 '미스프라이싱(mis-pricing)' 장본인으로 전락하고 말았다. OECD가 그동안 금융위기의 중심에 항상 자산가격과 리스크의 미스프라이싱이 있었다며 주의를 촉구한 배경도 바로 여기에 있다.

특히 채권시장의 주요 금리가 미스프라이싱의 중요한 징후로 지목됐다. 마이너스 수준까지 떨어진 명목금리가 또 다른 금융위기의 전조일 수 있다는 게 OECD의 경고다.

미국은 기준금리를 인상을 검토하고 있지만 독일, 스위스, 스웨덴 등은 요즘도 국채 3년물 금리가 마이너스다. 글로벌 금융위기 이후에도 견조한 성장세를 유지하는 모범국가들인 탓에 안전자산을 찾아 유입된 글로벌 유동성에 몸살을 앓고 있다. 스위스 등은 국채 3년물 금리가 한 때 마이너스 1% 수준까지 내려서기도 했다. 3년 동안 돈을 빌리고도 이자를 주는 게 아니라 보관료를 받는다는 의미다.

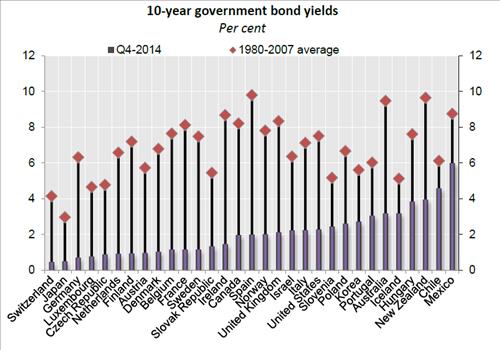

<1980년부터 2007년까지 각국의 국채10년물 금리와 2014년 4분기 국채금리(출처:OECD)>

미스프라이싱의 징후는 국채 10년물 금리에서 더 또렷하게 나타나고 있다.1980년부터 2007년 사이 10% 수준에 육박하던 스페인의 국채 10년물 금리는 글로벌 금융위기를 겪고도 지난 2014년 4분기 말 현재 연 2% 수준 아래로 내려섰다. 같은 기간 연 6% 수준이던 우리나라 국채 10년물도 연 3% 수준으로 내려섰다.

글로벌 주요주가 지수가 신고점을 형성한 것도 미스프라이싱의 징후 가운데 하나로 지목됐다.

글로벌 주요 중앙은행이 경쟁적으로 완화적인 통화정책을 펼쳤지만 실물투자를 자극하는 데 실패했고 인플레이션은 여전히 낮은 수준에 머물러 있다. 과도한 유동성은 안전자산으로만 쏠려재무적인 투자붐만 조성하는 결과로 이어지고 있다.

정책 입안자들이 통화정책에만 의존해서는 안되는 이유가 바로 여기에 있다. 적정수요와 일자리 창출을 지원하기 위한 재정정책과 구조조정을 병행하지 않으면 조만간 미스프라이싱에 따른 대재앙이 또 닥쳐올수있다.

(정책금융부장)

neo@yna.co.kr

(끝)