한국어

한국어 English

English지난해 4분기에 이어 마케팅 비용과 감가상각비, 단말기 구입비의 증가 때문으로 풀이된다.

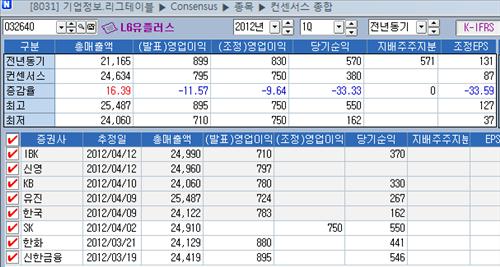

16일 연합인포맥스가 8개 증권사의 실적 추정치를 집계한 결과(화면번호 8031),IFRS 연결 기준 LG유플러스의 1분기 영업이익은 795억원으로 추정됐다. 이는 지난해 같은 기간 899억원보다 11.57% 감소한 수치다.

신한금융투자가 895억원으로 가장 높게 추정했고 IBK투자증권이 710억원으로 가장 낮게 제시했다.

<연합인포맥스 종목별 컨센서스 종합(화면번호 8031)>

1분기 실적은 공격적인 스마트폰 가입자 증가가 결국 과도한 마케팅비 집행으로돌아온 것이라고 증시 전문가들은 진단했다.

성준원 신한금융투자 연구원은 "지난해 4분기에 이어 마케팅 비용의 지출이 많이 나올 것이라는 우려감이 주가를 누르고 있다"며 "다만 기존에는 3천900억원 이상의 마케팅 비용을 예상했으나 회사 측에서는 3천500억원 수준까지도 내려갈 것으로 보고 있다"고 설명했다.

양종인 한국투자증권 연구원은 "요금인하와 마케팅 비용 증가로 영업이익은 전년동기 대비 12.9% 감소하게 될 것"이라고 전망했다.

그는 "다만 이통통신 가입자당매출액(ARPU)은 LTE 효과로 증가세가 가속화될 것"이라고 진단했다.

그는 이어 "LTE 가입자수는 지난해 말 55만명(비중 5.9%)에서 올 3월 148만명(15.5%)으로 증가했으며 LTE 가입자 중 월6만2천원 이상 요금제 비중이 35%에서 43%로 상승했다"고 말했다.

최윤미 신영증권 연구원은 "1분기 감가상각비는 지난해 같은 기간보다 20% 이상 증가할 것으로 예상된다"며 "LTE망 구축으로 인해 작년 4분기 설비투자비용이 큰 폭으로 증가했고 1분기도 전년대비 설비투자 집행이 늘어날 것으로 예상되기 때문"이라고 말했다.

전문가들은 2분기에도 실적이 크게 향상되기는 어렵고, 3G 약정이 끝나는 고객이 LTE로 계속해서 전환되는 하반기 이후에나 ARPU 상승에 기여하게 될 것이라고 내다봤다.

김장원 IBK투자증권 연구원은 "4월말에는 KT도 전국망을 가지게 되고 스마트폰 신모델이 5월 중에 출시될 예정이라 2분기부터는 마케팅이 더욱 강해질 것"이라고 말했다.

그는 "2분기 실적도 큰 기대가 어려운 이유는 마케팅은 1분기 이상을 유지할 가능성이 크고 설비투자비도 예년에 비해 많이 집행되는 등 비용을 줄일 요인이 크지 않다고 보기 때문"이라고 설명했다.

djkim@yna.co.kr

(끝)

김다정 기자

djkim@yna.co.kr