한국어

한국어 English

English지난 1분기에는 평균 국제유가(두바이유 기준)가 배럴당 10달러 내외 상승했지만, 2분기에는 글로벌 경기둔화 우려로 유가가 안정화될 전망이다. 특히 석유정제마진이 유가 안정화와 함께 오히려 빠르게 반등하고 있어 이에 따른 수익성 개선 효과가 예상되기 때문이다.

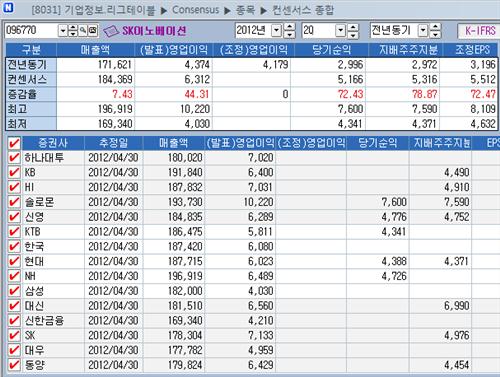

2일 연합인포맥스가 15개 증권사의 실적 추정치를 집계한 결과(화면번호 8031), IFRS 연결 기준 SK이노베이션의 2분기 영업이익은 6천312억원으로 추정됐다. 이는 지난해 같은 기간 4천374억원보다 44.31% 증가한 수치다.

<연합인포맥스 종목별 컨센서스 종합(화면번호 8031)>

2분기 실적은 전분기에 비해서는 소폭 줄어들지만, 지난해 같은 기간에 비해서는 5월 드라이빙 시즌을 통한 가솔린 수요와 디젤의 계절적 산업 수요에 따른 정제마진 개선 등으로 수익성이 가시화될 것이라고 증시 전문가들은 진단했다.

안상희 대신증권 연구원은 "윤활유 부문의 울산 3공장 증설 완공이 5월로 예정됨에 따라 최근 제품시황 저점을 탈퇴하고 있는 윤활유 부문의 실적 모멘텀이 유효할 것으로 예상된다"고 말했다.

이희철 하이투자증권 연구원은 "2분기에는 유가 상승분도 반영되는데 시차가 존재하는 윤활기유도 최근 마진이 개선되고 있다"며 "석유화학은 에틸렌, SM 등 업스트림 제품군 판매비중이 높아 상대적으로 실적이 안정적일 것"이라고 평가했다.

그는 "SK이노베이션이 하반기에는 석유정제마진이 글로벌 수요 회복시보다 개선될 수 있고 생산량 확대로 판매증대가 예상되는 윤활기유 중심의 석유화학, 유가와 연동되는 석유개발 등 타사대비 다양한 사업군을 보유하고 있다"며 "올해는 연간 3조원 이상의 영업이익을 달성할 것으로 보인다"고 내다봤다.

전문가들은 SK이노베이션이 설비확대를 통한 외형 성장을 지속하는 측면에 주목해야 한다고 권고했다.

박재철 KB투자증권 연구원은 "현재 윤활기유 생산능력의 78%가 확대될 예정"이라며 "SK종합화학은 3분기 100만t(톤)의 PX 생산설비를 신규 가동할 계획"이라고 설명했다.

그는 "E&P사업에서는 현재 2013년부터 유기적인 생산능력 확대가 예상되지만 M&A를 통한 석유생산광구 매입에 대한 가능성도 열어두어야 할 것"이라고 말했다.

안상희 연구원은 "현재 공장 가동률이 46%에 머물고 있는 인천공장에 대한 새로운 투자계획도 SK이노베이션의 펀드멘탈에 긍정적 모멘텀이 될 것"이라고 평가했다.

djkim@yna.co.kr

(끝)

김다정 기자

djkim@yna.co.kr