한국어

한국어 English

English27일 니혼게이자이(日本經濟) 신문은 "급락했던 상하이종합지수가 반등했지만 이대로 소강상태(小康.안정)를 유지할 수 있을지 단정할 수 없다"며 "생산 인구 비중 하락이 불러오는 구조적인 성장 둔화와 자산가격 급등락은 일본과 미국에서 일어났던 버블붕괴에 같은 구조를 내포하고 있다"고 보도했다.

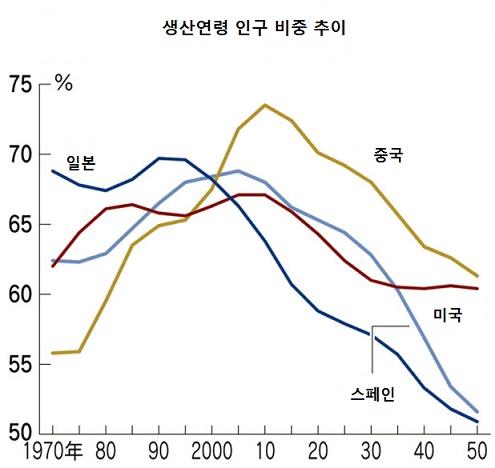

니혼게이자이는 중국 경기 감속이 일시적인지 여부를 판단하는 재료 가운데 하나로 전체 인구 가운데 생산연령 인구가 차지하는 비율을 꼽았다.

신문은 일본의 경우 생산 인구 비중이 피크를 기록했던 1990년 전후에 주식과 부동산 거품이, 미국은 2000년대에 IT 버블과 서브프라임 거품이 일고 있었다고 설명했다.

<출처: 니혼게이자이신문 인터넷판>

BNP파리바의 고노 류타로 수석 이코노미스트는 "미국과 일본 모두 비중이 최고조에 달하기 얼마 전부터 잠재성장률이 하락세를 타기 시작했다"며 "하지만 정책당국은 과거의 높았던 성장이 앞으로도 유지될 수 있을 것으로 생각하고 금융완화와 재정투입으로 대응했고 이는 버블의 원인이 됐다"고 설명했다.

버블이 붕괴된 이후에는 이른바 '대차대조표 불황(balance sheet recession)'에 빠지게 된다. 대차대조표 불황이란 과도한 부채를 안고 있는 기업과 부실채권을 떠안은 금융기관이 부채 상환이나 부실채권 정리에 집중해 정상적인 경제활동을 할 수 없게 되면서 결국 경기침체를 불러오는 상황을 말한다.

버블 붕괴에다 생산 인구마저 피크를 치고 나면 성장둔화는 한층 더 가속화된다.

니혼게이자이는 "중국의 생산 인구 비중의 정점은 2010년~2015년 즈음이다"며 "중국의 잠재성장률이 이미 하락세를 타고 있는 가운데 부동산 가격은 급등 후 하락하는 국면에 있다"고 지적했다.

고노 이코노미스트는 "중국이 다양한 정책 지원을 실시하고 있기 때문에 버블붕괴까지는 이어지지 않을 것"이라고 말했으나 "무리한 부양 정책은 그 자체가 새로운 버블의 불씨가 된다"고 우려했다.

니혼게이자이는 "미국 IT 버블기 전후의 나스닥 지수와 (최근의) 상하이종합지수를 비교해 보면 고가 부분이 바늘처럼 뾰족해 버블 특유의 차트를 형성하고 있다"며 "상하이 지수가 소강상태를 지속할 수 있을지, 아니면 2000년대 당시의 나스닥과 같은 바닥 균열을 보일지 주목된다"고 밝혔다.

jhmoon@yna.co.kr

(끝)

문정현 기자

jhmoon@yna.co.kr