한국어

한국어 English

English영업정지된 솔로몬, 한국, 미래, 한주저축은행 등 4개사 전체 자산규모는 8조9천억원이고, 대출은 5조8천억원으로, 이 중 4조원 가량이 중소기업 대출이다.

저축은행은 지역 소재지 중심의 자영업자와 중소기업을 주고객으로 소매금융을 영위하는데, 대다수가 영세한 수준의 사업체이기 때문에 시중은행에서 돈을 빌리기도 쉽지 않은 상황이다.

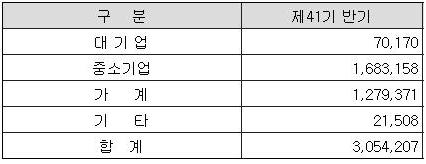

업계 1위인 솔로몬저축은행은 작년 말 기준으로 전체 대출금 3조542억원 중 55.14%에 해당하는 1조6천832억원을 중소기업에 대출했다.

<솔로몬저축은행 대출금의 고객별 분포현황(2011년 7월 1일부터 2011년 12월 31일까지 기준, 단위:백만원)>

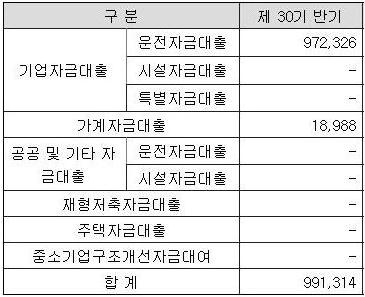

업계 5위인 한국저축은행은 작년 말 기준으로 전체 대출금 9천913억 중 98.08%에 해당하는 9천723억원을 기업자금대출로 운용, 사실상 중기대출이 전체 대출금을 차지하고 있다.

<한국저축은행의 자금용도별 대출현황(2011년 7월 1일부터 2011년 12월 31일까지 기준, 단위:백만원)>

또, 업계 7위인 미래저축은행은 작년 6월 말 기준으로 전체 대출금 1조7천396억원의 88.95%에 이르는 1조5천579억원을 소규모기업에 대출했다.

<미래저축은행의 대출채권과 예수부채의 고객별 금액(2011년 6월말 기준, 단위:백만원)>

이들 3개 저축은행보다 비교적 규모가 적은 한주저축은행은 작년 6월 말 기준으로 전체 대출금 1천713억원 중 52.19%에 해당하는 894억원을 기업대출로 썼다.

<한주상호저축은행 대출채권에 대한 고객별 분포 (2011년 6월 말 기준, 단위:천원), (주1) 기타에는 대출채권 회수와 관련된 여신성가지급금이 포함>

업계에서는 솔로몬저축은행과 한국저축은행이 서울지역에서 차지하는 점유율만 따져도 상당수 중소기업이 당장 자금난에 시달릴 것으로 분석했다.

솔로몬저축은행은 작년 말 기준으로 서울지역 23개 상호저축은행의 총여신 20조5천91억원(콜론 제외)의 14.92%에 해당하는 3조597억원을 대출했다. 한국저축은행은 4.83%인 9천913억원을 대출했다.

업계의 한 관계자는 "당장 4조원에 해당하는 중소기업 대출 수요를 누가 끌어안을지 걱정된다"며 "시중은행들이 각종 특허와 훌륭한 사업모델을 갖춘 중소기업에 대출도 꺼리는 상황에서 저축은행의 주고객인 영세 사업자들이 대출을 받기는 쉽지 않을 것"이라고 설명했다.

또, 이번 영업정지의 주원인인 프로젝트 파이낸싱(PF) 대출 외에 도ㆍ소매업 등 사업부분에 대한 대출 비중이 높아 중소기업 전 부문에 걸쳐 파장이 우려된다.

솔로몬저축은행은 작년 말 기준으로 전체 대출금 3조542억원 중 PF대출은 3천270억원으로 10.71%에 불과하다.

<솔로몬저축은행 대출금의 산업별 분포현황(2011년 7월 1일부터 2011년 12월 31일까지 기준, 단위:백만원)>

당국은 중기의 대출 어려움 등을 막으려고 신용보증기금과 기술신용보증기금의 특례보증을 시행한다.

또, 저축은행 영업정지로 피해를 본 중소기업과 소상공인에 대해 기보증금액에 관계없이 최대 1억원 범위 내 추가 지원에 나선다.

기업은행의 긴급경영안정자금 우대지원도 확대한다.

특히, 영업정지 저축은행과 거래 중인 중소기업에 대해 기업당 최대 3억원 범위 내 추가 지원과 최대 1%p 금리 추가 감면을 한다.

또, 인근 지방은행 등을 통해 영업정지된 저축은행 여신거래자의 자금수요를 흡수하고, 지방은행에 대한 정책금융공사(KoFC)의 온렌딩 지원도 추가로 확대한다.

올해 KoFC의 지방은행 온렌딩한도는 1조원 증액돼 2조7천억원이다.

금융당국의 한 관계자는 "일부 중소기업이 새롭게 거래를 받기 어려울 수 있겠지만, 이러한 애로사항을 최소화하기 위해 방안을 계속 세울 것"이라고 밝혔다.

업계의 한 관계자는 "저축은행 대출의 상당 부분이 소규모에서 이뤄졌기 때문에 영세사업자의 피해가 있고, 중기 피해 수준은 미미할 것"이라고 진단했다.

업계의 또 다른 관계자는 "시중은행과 신협, 새마을금고 등을 통해 중기 대출이 계속될 것"이라며 "중장기적으로는 저축은행들이 인수ㆍ합병(M&A)돼서 영업을 재개하기 때문에 문제가 없다"고 진단했다.

ykoh@yna.co.kr

(끝)

오유경 기자

ykoh@yna.co.kr