한국어

한국어 English

English작년 구조조정으로 학습효과가 생긴 데다 대출 포트폴리오의 조정으로 저축은행이 보유한 부동산 프로젝트파이낸싱(PF)대출 규모도 대폭 줄었기 때문이다.

하지만, 상위권에 속하는 솔로몬 등의 대형 저축은행이 이번에 영업정지되면서 이들과 거래한 일부 건설사는 피해가 불가피할 것으로 예상된다.

건설과 금융업계 전문가들은 6일 저축은행들의 PF대출 규모가 급감해 건설업계 전체를 흔들 파괴력은 없을 것으로 보지만 퇴출 저축은행과 거래가 있는 중소형 건설사는 유동성이 급격히 나빠질 가능성이 있다고 내다봤다.

금융위원회는 이날 오전 6시부터 솔로몬저축은행과 한국저축은행, 미래저축은행, 한주저축은행에 대한 영업정지를 내렸다고 발표했다.

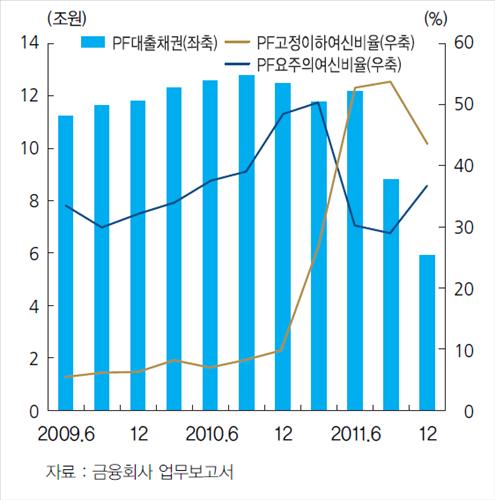

▲저축은행 PF대출 급감 = 저축은행의 부동산 PF대출 규모는 작년부터 하락세를 보였다.

한국은행에 따르면 저축은행의 PF대출 규모는 2010년 한때 13조원까지 육박했으나 작년 하반기부터 급격히 감소해 2011년말에는 6조원으로 줄었다.

한은은 부실 우려 부동산PF 대출채권 매각, PF 대출 취급자제 등으로 저축은행의 PF 대출규모가 감소했다고 설명했다.

건설업계의 한 관계자는 "작년 저축은행 사건으로 대부분 건설사가 PF대출을 다른 금융기관이나 유동화 쪽으로 갈아탔다"며 "저축은행도 PF대출 취급을 꺼렸다"고 설명했다.

▲퇴출 저축은행과 거래한 건설사 '주의' = 문제는 낮은 신용도 때문에 저축은행과 거래할 수밖에 없는 중소형 건설사다.

대형 건설사는 PF 금액이 자기자본 규모에 비해 상대적으로 크지 않고 최근 해외수 주 호조와 국내 부실정리로 이전보다 재무안정성이 상당히 개선됐다.

반면 중소형 건설사는 낮은 신용도 때문에 시중은행 등의 제1금융권과 거래하기가 어려운 데다 자본시장에서 PF관련 자산유동화기업어음(ABCP)발행도 불가능하다.

김은기 한화증권 크레디트애널리스트는 "퇴출 저축은행들이 보유한 건설PF에 대한 만기 연장이 이뤄지지 않게 되면 관련된 중소형 건설사의 재무상태는 악화된다"고 분석했다.

▲PF ABCP시장 투자 위축 우려 = 또 저축은행 퇴출로 PF ABCP시장이 다소 위축될 수 있다는 주장도 제기된다.

저축은행들이 고금리 PF ABCP의 주요 수요자 역할을 해온 측면이 있기 때문이다.

A증권사의 한 크레디트애널리스트는 "대출을 하는 대신 PF ABCP를 매입한 저축은행도 일부 있을 것"이라며 "저축은행 퇴출로 ABCP시장의 투자자가 줄어들 수 있다"고 말했다.

▲영업정지 4개 은행 총 기업대출 4조원 = 이번에 영업정지된 저축은행 중 대출자산이 가장 많은 곳은 솔로몬이다.

작년말 기준 솔로몬은 총 5조762억원의 자산 중 3조597억원을 대출로 운용했다. 이 중 기업대출이 1조7천533억원, 가계가 1조2천793억원, 공공및기타가 270억원이다.

다음 미래저축은행은 2조157억원의 자산 중 1조5천336억원이 대출 자산이었다. 기업대출이 1조3천267억원, 가계가 1천925억원, 공공및기타가 144억원이었다.

한국저축은행은 1조2천809억원의 자산 중 대출 규모가 1조1천378억원이었다. 대출을 분류하면 기업이 8천98억원, 가계가 3천51억원, 공공및기타가 229억원이었다.

한주저축은행은 총 자산이 2천26억원에 그쳤으며 기업대출이 1천309억원, 가계가 452억원이었다.

<상호저축은행 부동산PF 대출 잔액 및 건전성>

liberte@yna.co.kr

(끝)

이종혁 기자

liberte@yna.co.kr