한국어

한국어 English

English테일리스크(Tail risk)는 발생 가능성은 극히 낮지만 일단 발생하면 시장을 뒤흔들 수 있는 위험을 말한다. Var는 테일리스크를 고려하지 않는 지표로, 그 대안으로서 ES가 새롭게 제시된 것이다.

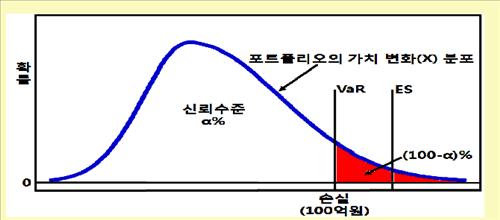

Var는 사전에 정한 신뢰수준과 포지션 보유기간 동안 발생할 수 있는 최대 손실금액을 말한다. ES는 위험 정도를 측정하는 데 있어 특정 신뢰수준을 초과할 확률과 손실규모 양자를 모두 고려하는 방법이다.

다시 말해서 VaR는 '신뢰구간 이내에서 발생할 수 있는 최대 손실'을 측정하는 지표인데 반해 ES는 '손실이 VaR를 초과할 경우 발생할 수 있는 평균 손실'을 측정하는 지표다.

예컨대 '신뢰수준 99% 보유기간 10일에서 VaR가 100억원'이라면 이는 10일 동안 100억원 이상 손실을 입지 않을 확률이 99%라는 것을 의미한다. 나머지 1%의 손실 가능성에 대해선 고려하지 않는 것이다.

반면에 '신뢰수준 99% 보유기간 10일에서 ES가 100억원'이라고 한다면, 신뢰수준 99%를 벗어나면 10일 동안 평균적으로 100억원의 손실을 입을 수 있다는 것이다.

ES는 VaR와 달리 1%의 손실 가능성에 주목하면서 손실 가능 금액까지 측정한다는 차이가 있다.

BCBS는 금융회사의 자체적인 내부모형뿐 아니라 표준방법의 경우에도 ES를 적용해 위험가중치를 산정하도록 제안했다.

한국은행 관계자는 "금융위기 상황에서는 손실분포상 꼬리가 굉장히 두터워지면서 손실 금액이 막대해질 수 있지만, 기존 위험측정 지표는 확률이 낮다는 이유로 손실 가능성을 고려하지 않았다"며 "ES를 사용하면 위험에 빠질 확률과 손실 예상규모 모두를 측정할 수 있게 된다"고 설명했다.

이 관계자는 "업계에선 ES로 바꾸면 규제자본이 많이 늘어나는 것 아니냐고 걱정을 하고 있으나 BCBS가 이런 점을 고려해 신뢰수준 조정을 검토하고 있는 만큼 실제 투입 자본은 그렇게 많지 않을 것"이라고 전망했다.

chhan@yna.co.kr

(끝)

한창헌 기자

chhan@yna.co.kr