한국어

한국어 English

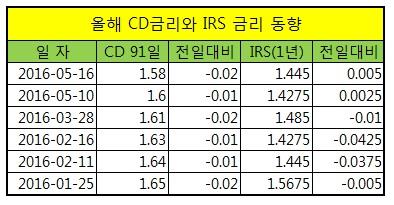

English17일 연합인포맥스의 최종호가 추이와 스와프시장 동향에 따르면 전일 91일 만기 CD 금리는 2.0bp 하락해 1.58%를 기록했다. 사상 처음으로 1.5%대로 들어왔다. 연초 1.67%던 CD 금리는 줄곧 하락세를 나타내고 있다. 전일에는 스탠다드차타드은행의 CD가 기존보다 낮은 금리에 발행된 영향을 받았다.

일반적으로 CD 금리가 떨어지면 단기 IRS 금리도 동반 하락한다. IRS는 변동금리인 CD 금리와 고정금리를 바꾸는 거래다. 고정금리를 주기로 한 거래자(페이)는 반대로 CD 금리를 받는 구조다. 이때 주는 단기 고정금리가 IRS 금리다. 이렇다 보니 CD 금리가 떨어지면 페이 거래자가 주는 만기 1년 이하의 IRS 금리가 떨어지게 된다. 이론적인 시장 원리다.

하지만, 최근 들어 CD와 IRS 금리가 디커플링 되고 있다. 올해 CD 금리는 총 여섯 차례 하락했다. 지난 2월에 세 번, 3월에 한번, 이달에 두 번이다. 지난 3월까지는 CD 금리가 떨어질 때마다 1년 IRS 금리가 하락했다. 이달 들어서는 정반대다.

시장참가자들은 IRS 시장에서 국내 기관의 금리 부담이 상당한 점을 이유로 꼽았다. 국내 기관만 보면 채권시장보다 IRS 시장참가자들이 인하 기대가 다소 약한 느낌이 있다고도 전했다.

한 자금중개사의 스와프 브로커는 "사상 최저점 대비 현재 금리의 스프레드를 보면 국고채나 IRS나 비슷하지만, 국내 기관의 수급을 보면 금리 부담을 느낄 수 있다"며 "국채선물은 외국인이 팔 때 국내 기관이 사는데 주저하지 않지만, IRS 쪽은 외국인이 계속 리시브(매수) 하면 국내 기관은 줄곧 페이(매도)하는 식이다"고 전했다.

한 은행의 스와프 딜러는 "단기 차익실현 여부나 운용전략, 시장의 유동성 측면에서 세부적인 차이가 있을 수 있는데 단기 스와프로 베팅하는 성격은 채권보다 약할 것이다"며 "금리 하단에 대한 인식이 IRS가 채권보다 좀 더 강할 수 있다"고 말했다.

CD 금리가 시장변동성을 제때 반영하지 못하는 탓에 나타난 현상으로도 분석됐다. 앞으로 CD 금리는 좀 더 떨어질 것이라는 예측도 함께했다.

한 증권사의 채권 딜러는 "CD 금리가 떨어질 때 변동금리부채권(FRN)과 엮인 게 있다면 모르겠지만, 그런 정황이 나오진 않았다"며 "최근 시장 금리가 급하게 떨어질 때 CD가 홀로 늦게 반응하는 측면이 있다"고 판단했다.

그는 이어 "기준금리를 인하하지 않으면 저금리가 상당히 이어질 텐데 그 사이 CD 금리는 더 떨어질 수 있다"고 내다봤다.

jhlee2@yna.co.kr

(끝)

관련기사

이재헌 기자

jhlee2@yna.co.kr