한국어

한국어 English

English자동차보험 손해율 하락과 보장성보험 판매 호조, 운용자산 증가 등이 예상되기때문이다.

<연합인포맥스 컨센서스 종합화면>

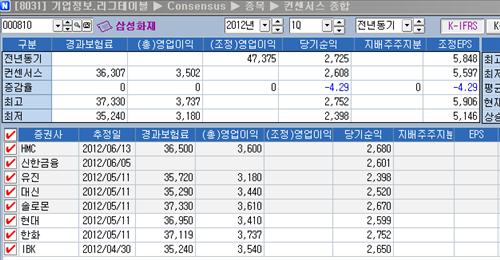

26일 연합인포맥스가 최근 2개월간 실적 전망치를 제시한 증권사의 자료를 집계한 결과(화면번호 8031), 삼성화재의 1분기 당기순익은 국제회계기준(IFRS)으로 2천608억원으로 예상됐다.

삼성화재는 작년 1분기 2천725억원, 직전 분기 2천160억원의 당기순익을 냈다.

한화증권이 삼성화재의 1분기 당기순익을 2천752억원으로 가장 높게 추정했고, 유진투자증권은 2천398억원으로 가장 낮게 봤다.

삼성화재가 1분기에 2천억원대 중반 수준의 당기순익을 내며 순항할 것으로 예상된 이유는 자동차보험 손해율 개선과 보장성보험 판매 호조 때문이다.

4월 자동차보험 손해율은 70.1%, 5월 69.0%로 잠정집계됐다. 업계에선 71% 안팎 수준을 적정 손해율로 파악하고 있다.

송인찬 신한금융투자 연구원은 "올해 손해보험업계의 자동차보험 손해율은 전년과 유사한 75% 수준이 될 것"이라며 "외제차 공임인하와 휘발유 가격 상승 등은 손해율에 긍정적으로 작용할 것"이라고 전망했다.

유승창 KB투자증권 연구원은 "삼성화재가 보장성보험에서의 실적 호조를 바탕으로 시장 점유율 회복해 나간다면 자본효율성 제고 방안과 더불어 주가에 긍정적으로 작용할 것"이라고 말했다.

운용자산 증가와 사업비 절감 노력도 실적에 긍정적인 영향을 미쳤다.

3월 말 현재 총자산은 38조6천억원, 운용자산은 32조5천억원으로 늘어나면서 투자영업이익이 늘어났다. 보유보험료가 꾸준히 증가 추세를 보이고 있지만, 순사업비 증가분이 적게 나타났다.

삼성화재의 연간 실적과 관련해선 긍정적인 전망이 우세하다.

배정현 SK증권 연구원은 "삼성화재의 올해 순이익이 전년보다 15.7% 증가할 것"이라며 "장기보험의 성장과 안정된 운용자산수익률에 힘입어 이익성장률이 업계 최고 수준을 기록할 것"이라고 말했다.

hylee@yna.co.kr

(끝)

이한용 기자

hylee@yna.co.kr