한국어

한국어 English

English무역보험공사는 TV수출업체 온코퍼레이션에 수출보증을 섰다가 1억4천290만달러(약 1590억원)를 떼일 위기에 처했다. 국감장에서 공인회계사 출신인 유동수 더불어민주당 의원은 "온코퍼레이션의 재무제표를 보면 부실 징후를 사전에 충분히 알 수 있었다"며 "이미 1년 전부터 가짜 재무제표를 만들었던데 무보가 똑같은 사고를 또 당했다"고 말했다. 그리고 "김영학 무보 사장은 회계지식이 전혀 없고 경영에 대한 개념이 없다"고 지적했다.

온코포레이션에 대출을 해준 은행들은 이번 건은 지난 모뉴엘 사건처럼 수출'사기'가 아니라 보험 '사고'라고 했다. 아직 정상적으로 이자를 납부하고 있고 파산한 것도 아니어서 일시적인 유동성 문제라는 설명이다.

5분 재무제표로 온코포레이션의 실상을 파악해보자

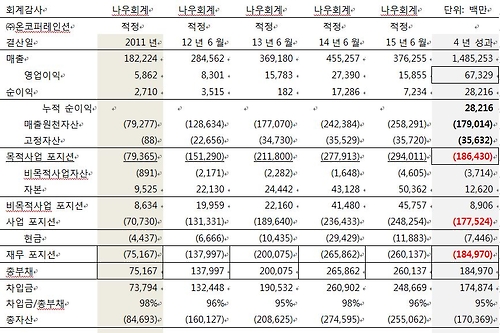

회계법인에서 이 기업에게 '의견거절'을 내기 1년 전 기준으로 4년 성과를 보면, 영업이익 673억원, 순이익은 282억원을 시현했다. 목적사업의 현금흐름은 마이너스 1천864억원이다. 고정자산 취득 전의 순현금흐름은 마이너스 1천510억원이다. 이는 무보의 손실금액과 거의 흡사하다.

지난 2012년 제주도에 멋진 사옥을 지어 과시욕을 드러낸 이 기업의 재무제표를 보면 차입금이 사옥의 원천이라고 기록돼 있다. 자본금이 전년도에 비해 95억원에서 221억원으로 늘어난 것은 사옥의 토지를 재평가해 91억원을 부풀려놓은 결과다. 지난 4년간의 재평가로 자본금을 불린 누적금액은 126억원이다. 자본금의 착시현상을 노리는 IFRS 전략회계의 소산이다.

2012년 한 해 동안 발생한 사업 포지션에 나타난 현금흐름만 무려 마이너스 606억원이다. 고정자산의 장부 357억원을 토지 재평가로 부풀려놓은 자본금 126억원을 차감하면 현금지출 고정자산의 가치는 230억원에 불과하다. 차입금 대비 부채비율은 무려 98%이나 된다. 완전히 차입에 의존하는 신기루 경영이다.

매출원천자산이란 기업이 목적사업을 수행하는 데에 필요한 일체의 현금지출을 의미한다. 단지 발생주의 회계원칙에 의해 비용으로 전환되기 전에 임시로 파킹해 놓은 지출성 자산이다. 무보에서 보증한 매출채권은 현금순환으로 이뤄지지 않으면 모두 손실이 된다.2016년 매출(1천585억원) 대비 매출원천자산(2천152억원)의 순환 기일은 496일이다. 순환 기일이 1년을 초과하는 매출원천자산은 모두 부실로 봐야 한다. IMF이후 수많은 부실기업(대우그룹을 비롯하여 최근 STX에 이르기까지)의 재무제표가 이를 실증하고 있다.

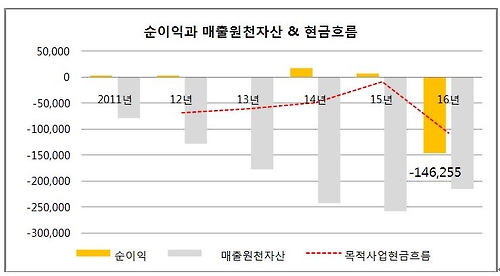

온코퍼레이션의 실적을 좀 더 쉽게 눈으로 확인할 수 있도록 순이익 대비 매출원천자산과 목적사업의 현금흐름을 차트로 만들었다.

순이익 대비 매출원천자산이 증가하는 추이를 보아도 이 기업이 바로 부실기업임을 알 수 있다. 모뉴엘과 차이가 전혀 없다. 올해 1천463억원의 결손에도 불구하고 매출원천자산이 감소한 금액은 430억원에 불과하다.

온코퍼레이션의 사업구조를 보면 본사사옥에서는 기술을 연구 개발하고 제품은 인건비가 싼 해외기지에서 생산하여 판매하는 형태로 애플의 사업구조방식과 흡사하다.

실제로 번 돈이 전무한 기초가 전혀 없는 상태에서 사업에 필요한 지출을 모두 차입금에 의존해온 기업이라고 재무제표는 말하고 있다. 현금흐름의 성과가 없는 기업은 눈에 보이는 가시적인 것에 집착한다.

수출로 대한민국 국부(?)를 창출해온 기업인지 아닌지는 재무제표에 고스란히 기록돼 있다. 현금유입이 없는 수출은 국부를 유출하는 것이다.

kifi01@naver.com, www.ewis.co.kr

※이 글은 외부기고문으로 연합인포맥스의 편집방향과 다를 수 있습니다.

(끝)