한국어

한국어 English

English특히 주가연계증권( Equity-Linked Securities; 이하 ELS)이나 파생결합증권( derivative linked securities;이하 DLS)을 대거 발행한 일부 증권사는 손실이 눈덩이처럼 불어나면서 일부 포지션을 손절 처리하는 등 금리 급등의 후폭풍을 맞고 있다.ELS나 DLS를 3년만기 6개월 조기상환 조건으로 발행한 일부 증권사는 포지션 대부분을 1년 미만으로 채권으로 채워놓고 운용대상 상품의 변동성을 관리한 것으로 알려졌다. 6개월 조기상환에 실패한 ELS나 DLS는 채권 듀레이션을 만기인 3년에 맞추기 위해 3년보다 긴 채권을 편입한 것으로 추정된다.

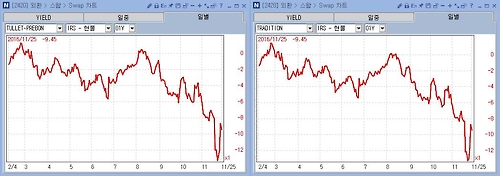

이 과정에서 대부분 증권사는 본드스와프 포지션(이자율스와프 페이-현물채권 매수)을 구축하는 데 본드스와프 스프레드(이자율스와프-현물채권금리)가 확대되면서 엄청난 규모의 손실을 본 것으로 알려졌다.금리 상승을 헤지하기 위해 이자율스와프(IRS) 페이 포지션을 잡았지만 본드스와프 스프레드가 벌어져서다. 1년 본드스와프 스프레드는 10월 초만 해도 마이너스 3베이시스포인트(bp) 수준이던 데서 최근 마이너스 10bp대로 확대됐고2년 스프레드도 마이너스 5bp 수준에서 한 때 마이너스 20bp대까지 벌어졌다.

일부 대형사는 ELS 상품을 추가로 팔지 않기로 하면서 더 큰 충격을 받는 얄궂은 운명을 맞고 있다. 기존의 헤지포지션을 이연시키지 못하고 손실을 확정해야 하기 때문이다.

증권사가 설정한 ELS와 DLS 잔고는 108조원에 이르는 것으로 추정된다. 최근 금리 급등세가 불안한 이유가 여기에 있다. 손절이 손절을 부르는 악순환의 덫에 빠질 경우 100조원이 넘는 해당 포지션을 받아 줄 세력이 마땅치 않다. 한국은행이 채권을 시장에서 직접 사는 단순매입에 나서고 기획재정부가 국고채 발행 물량을 계획대비 8조~9조원 줄인다고 될 일이 아니다.

금융 당국은 ELS나 DLS를 홍콩 등 선진 금융시장에서 더 이상 리테일 고객을 대상으로 팔지 않는 이유를 잘 살펴야 한다. 해당 상품이 근본적으로 헤지가 가능한 구조인지 눈 밝은 금융당국자들이 성찰해볼 시간이다.(정책금융부장)

neo@yna.co.kr

(끝)