한국어

한국어 English

English국제유가 하락을 계기로 조선업체들이 과거 수주했던 해양플랜트의 인도 시기가 계속 지연되는 상황에서, 세계 최대 규모 시추선사인 노르웨이 시드릴의 파산 가능성까지 제기되면서 국내 조선업체들이 돈을 떼일 수 있다는 우려마저 나오고 있다.

수주절벽에 이어 해양플랜트를 둘러싼 리스크가 곳곳에서 불거지면서 국내 조선업체들의 유동성 리스크가 재차 확대되는 모습이다. 이렇다 보니 금융시장에서는 올해 4월 만기도래하는 회사채마저 상환이 싶지 않을 것이란 인식이 커지고 있다.

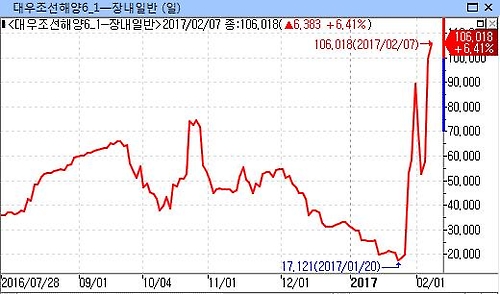

8일 업계에 따르면 전일 장내유통시장에서 거래되는 대우조선해양 회사채 6-1호가 연 106.018%에서 장을 마쳤다.

해당 채권은 지난 1월 20일만 하더라도 연 17% 수준에서 거래됐다. 거의 10영업일 사이에 수익률이 80%포인트나 치솟은 셈이다. 이 기간에 회사채 가격도 9천750원에서 8천300원 수준으로 곤두박질했다.

대우조선해양 회사채 6-1호는 지난 2014년 4월 21일 발행된 3년물 회사채다. 상장액은 4천400억원 수준이다. 잔존만기가 겨우 72일에 불과한 회사채임에도 연율 기준으로 100% 수준에 거래되고 있는 셈이다.

작년 말 산업은행과 수출입은행이 자본확충작업을 마무리하면서 완전자본잠식 및 상장폐지 위기에서 벗어났음에도 일반 투자자들이 인식하는 대우조선해양의 유동성 우려는 더욱 커지고 있다는 뜻으로 해석된다.

당국의 유동성 지원에도 조선업계의 업황이 그만큼 여의치 않다는 의미다.

더욱이 대우조선해양은 과거 시드릴이 발주한 드릴십 2척의 건조를 대부분 완료했음에도 인도 시점을 오는 2018년과 2019년으로 연기한 상태다. 앙골라 국영 석유회사인 소난골이 발주한 드릴십 연기에 이어 또 다른 리스크로 작용할 수 있다.

삼성중공업도 오는 3월 시드릴에 드릴십 2기를 인도할 예정이었나 차질이 불가피할 전망이다. 삼성중공업은 전체 대금 10억4천만달러 중에서 30%만 선수금으로 받은 상태다. 이러한 우려로 삼성중공업 주가는 전일 3.32%나 떨어졌다.

최근 시장을 중심으로 대우조선해양의 자율협약 가능성까지도 불거지고 있다.

다만, 산은 등 채권단은 일부에서 제기되고 있는 대우조선해양의 자율협약 추진에 대해서는 시장이 너무 나가고 있다는 입장이다.

실제로 산은은 대우조선해양에 대한 출자전환을 전제로 한 자율협약 추진은 검토하지 않고 있으며, 올해 만기도래하는 대우조선해양의 회사채 상환을 포함한 유동성 상황에 대해서도 다각도로 대응방안을 강구하고 있다고 설명했다.

eco@yna.co.kr

(끝)

황병극 기자

eco@yna.co.kr