한국어

한국어 English

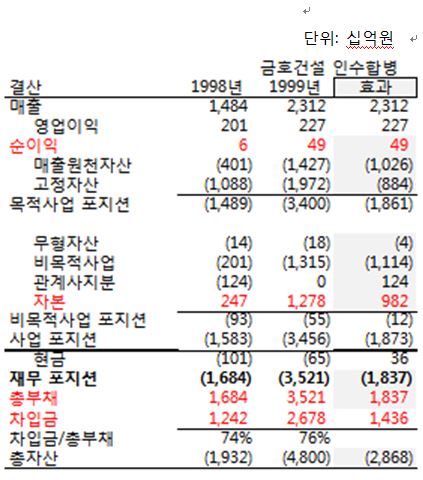

English금호산업은 금호아시아나 그룹의 지주회사다. 지난 1960년 금호아시아나 그룹의 창업주인 고 박인천 회장이 광주여객에 양질의 타이어를 직접 제공하고자 삼양타이어를 설립한 것이 그 시초다. 1999년 채무불이행 중이었던 금호건설(주)을 흡수합병하면서 금호타이어(現, 금호산업)는 상호를 금호산업으로 변경했다. 1999년 당시 재무제표로 금호건설 흡수합병의 결과를 보자.

지난 1999년 금호타이어가 위기의 금호건설을 인수하면서 얻은 효과는 이를 구실로 유상증자 1조원의 현금을 조달한 것이다. 그러나 조달한 현금을 모두 비목적사업 1조1천140억원에 소진됐다. 흡수합병의 결과는 건설사업의 부실매출원천자산(5천억원 이후 손실처분)의 증가 1조원과 고정자산의 증가에 의해 FCF(Free Cash Flow) 마이너스 1조9천억원이었다.

지속가능경영이 불가능했다. 그룹이 위기에 처하자, 2003년 군인공제회에 그룹의 캐시카우(수익창출원)이었던 타이어사업을 물적분할해 1조4천억원에 P&A 방식으로 지분50%를 매각하면서 재기의 발판을 다졌다. 이후, 2006년에 레저사업 및 알짜 터미널사업을 다시 물적분할(금호터미널 현, 금호홀딩스=금호산업 지분 46.14%)해 지분을 아시아나항공에 모두 넘긴다.

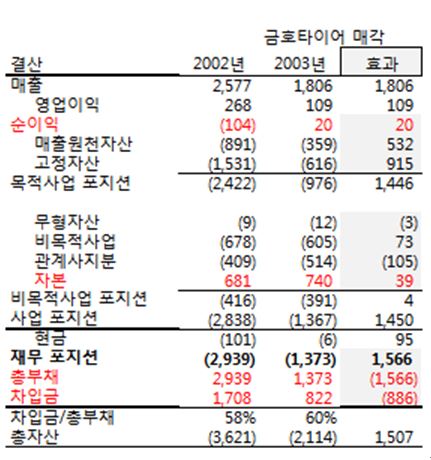

2003년 금호타이어를 공인공제회에 매각한 후의 재무제표를 읽어보자.

금호건설의 부실인수로 인해 결손(자본금 1999년 1조2천780억원에서 6천810억원으로 감소)을 이어왔다. 2003년 금호타이어를 P&A 방식으로 매각해 1조4천460억원의 잉여현금흐름을 창출해하여 부채를 감축하고, 재기의 발판을 마련했다. 주목적사업이었던 타이어사업을 매각한 후의 재무상태는 안정화되었으나 건설사업만 남았다. 그러자 재무적 투자자들에게 매도선택권(인수가에 연복리 9% 가산)을 주는 조건으로 대우건설 72.1%의 지분을 6.4조원에 인수해 다시 그룹의 위기를 자초하게 된다.

건설산업에 스타탄생을 목표로 한 Grandiose M&A 경영에 몰두한 배경이다. 4남 박찬구 現, 금호석유화학그룹 회장과 경영권 분쟁 촉발의 계기가 됐다. 금호석유화학이 금호그룹으로부터 독립하게 된 배경이었던 대우건설의 인수내역을 살펴보자.

인수프리미엄은 금호그룹의 손실리스크 2조원과 재무적 투자자의 손실리스크 2조4천억원 총 4조4천억원의 손실리스크, 인수금액은 총 6조4천억원(금호그룹 2조9천억원)이었다. 그러나 2009년 재무적 투자자의 매도선택권의 행사로 인해 대규모의 손실로 자본잠식이 됐다. 워크아웃을 거쳐서 재무적 투자자인 채권단으로 지분이 모두 넘어갔다. 금호그룹의 비운은 시작됐다.

6년 후인 2015년 9월, 박삼구 회장은 채권단으로부터 7천228억원을 지불하고 우선매수청구권을 금호홀딩스를 통해 행사해 49.99% 지분(1주당 4만1천213원)을 되찾아 현재에 이르고 있다. 이는 박삼구 회장이 사들인 금호산업의 주식의 가격은 당시 고점이었던 2만4천300원에 비해서도 69.6%가 더 높은 금액이었다.

2017년 1월 31일 현재 주식 종가는 9천410원, 시가총액은 3천302억원으로 경영권 인수금액의 절반(평가손실 3천926억원)에도 미치지 못하고 있다. 그 당시 금호산업의 주식을 채권단과 같은 조건으로 매각할 수 없었던 개인이나 기관투자자들은 M&A 호재를 누리지도 못한 채 고스란히 손실을 떠안고 있는 형국이다.

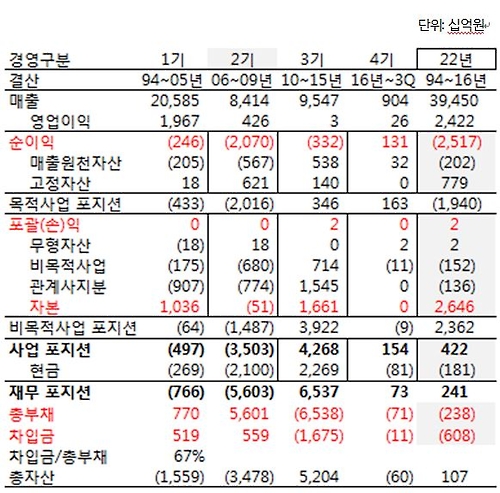

금호산업을 경영권 주체 별로 22년 재무제표를 구분해 읽어보자.

지난 22년간의 영업이익은 2조4천억원, 순손실은 2조5천억원이다. 영업이익을 그랜디오스 M&A로 날려버린 참혹한 성과다. 경영성과를 볼 때 1기는 대우건설 인수 전, 2기는 인수 후, 3기는 채권단 관리시기, 그리고 4기는 지분을 되찾은 시기로 구분해봤다.

2기 대우건설 인수 이후 디폴트를 선언한 2009년까지 늘어난 부채는 5조6천억원(매도선택권 행사)이다. 3기 채권단 관리로 6.5조원의 부채를 감소시켜 (출자전환을 포함한 유상증자 1조7천억원, 관계사 지분처분 1조5천억원, 현금자산으로 분류된 대우건설 지분처분, 등) 2015년의 재무상태로 정상화 시킨 상태에서 지분을 현재 최대주주인 금호홀딩스에 넘겼다. 그 실체는 2006년 물적 분할시킨 금호터미널이었다. 금호홀딩스는 금호산업을 인수하기 위해 박삼구 회장이 재무투자자를 동원해서 만든 SPC인 금호기업이 지배했다. 마치 거미줄과 같은 지배구조였다.

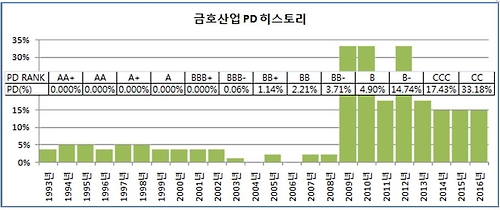

기업의 재무상태를 가장 빠르게 읽을 수 있는 것은 기업의 부도확률 (PD)에 매핑된 등급을 확인해보면 된다. 22년간의 금호산업의 경영성과를 부도확률인 PD 히스토리를 읽어보자.

대우건설을 인수할 당시의 PD(2.21%)등급은 BB 투자부적격이었다. BB등급 기업에 천문학적인 리스크에 올인하여 투자한 재무적 투자자 역시 그랜디오스에 열광한 것으로 보인다.

기업을 망하게 하는 3각 편대는 첫째, 그랜디오스의 꿈을 쫓는 오너경영자, 둘째, 은행과 기관투자자를 망라한 탐욕에 어두운 돈 장사꾼, 셋째, 봉급이 회사의 제품에서 나오는 것이 아니라 오너가 주는 것으로 착각해 그 명령에 복종하는 조직이다.

좋은 제품 또는 서비스로 고객에 효익(Benefit)을 준 대가를 잘 운용하고 있는 애플, 마이크로소프트, 구글, 버크셔해서웨이(워렌버핏) 과 같은 기업들은 경영철학을 사회정의실현에 두고 있다.

지금까지 금호그룹의 오너 박삼구 금호아시아나그룹 회장의 경영성과를 22년간의 재무제표로 읽어봤다. 그의 경영철학은 기업을 쪼개어 팔고 되사는 일련의 그랜디오스 M&A이다. 금호산업은 현재 실증 PD 17.43%, CCC로 매핑되어, 본질가치는 주당 -479원인 침몰 직전이다.

박삼구 회장은 대우건설 인수로 날려버린 금호타이어를 매수우선청구권을 1조원에 행사해 되찾아 오겠다고 한다. 현금을 만드는 방법은 목적사업에서 이익창출, 유상증자, 아니면 차입(F.I 포함)으로 조달하는 방법 외에는 없다. 신의 한 수인 '1조원 만들기'를 지켜보자.

다음주에는 거금이 투자된 금호아시아나 그룹의 실체인 아시아나항공을 22년 재무제표로 그 성과를 다뤄보기로 한다.

kifi01@naver.com, www.ewis.co.kr

※이 글은 외부기고문으로 연합인포맥스의 편집방향과 다를 수 있습니다.

(끝)