한국어

한국어 English

English(세종=연합인포맥스) 김대도 기자 = 외환(FX) 스와프레이트 수익률 곡선이 점차 평탄화(Flattening. 플래트닝)되면서 기존 단기 중심으로 몰렸던 환헤지 수요도 전략적인 변화가 필요하다는 주장이 나왔다.

미국의 기준금리 인상 속도가 빨라질 수록 1~3개월 단기물 스와프포인트 비용이 늘어나, 결국 롤오버 총 비용이 증가한다는 판단에서다. 금리인상 영향에서 상대적으로 여유가 있는 1년물 헤지가 유리하다는 견해다.

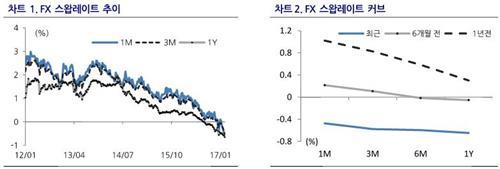

23일 삼성선물이 내놓은 '내외금리차 축소기의 환헤지 전략' 보고서를 보면 그동안 FX스와프 레이트 커브가 우하향하고 있어, 단기물일수록 수익률에서 유리했다.

FX스와프 레이트는 스와프포인트(선물환율-현물환율)를 현물환율로 나눈 값으로 환헤지 비용인 스와프포인트를 수익률 측면에서 접근한 개념이다. 스와프 커브의 기울기가 가파를 수록 환헤지는 1년물로 처리하는 것보다 1개월물로 롤오버를 하는 전략이 좋다.

최근 FX스와프 레이트 커브는 점점 플래트닝되고 있다. 작년 12월 미국의 기준 금리인상과 올해 금리인상 속도전 전망에 따라 통화정책에 민감한 미국의 단기금리가 상대적으로 더 많이 올랐기 때문이다.

우리나라 단기금리와의 차이가 축소됐고, 이는 단기 스와프포인트 환헤지의 이점을 줄이는 결과로 이어졌다. 수급에서는 조금이라도 비용이 덜 들어가는 단기쪽에 해외투자 관련 국내 기관의 환헤지 수요가 몰린 측면도 있었다.

이처럼 스와프 커브가 점점 프래트닝되는 상황에서는 올해 미국의 금리인상 횟수가 늘어날 수록 1년물의 환헤지 성과가 우수해 지는 것으로 분석됐다.

1개월물의 경우 1개월마다 스와프포인트 비용을 들이며 롤오버를 해야 하는데, 중간에 미국의 금리 인상이 있으면 비용이 커지면서 전체적인 환헤지 비용이 1년물을 넘어설 수 있기 때문이다.

삼성선물이 지난 2월1일 기준으로 1년 환헤지 성과를 시뮬레이션 한 결과를 보면, 올해 1~2회 미국의 기준 금리 인상이 있을 경우에는 3개월물로 환헤지 하는 편이 연간 수익률 측면에서 가장 유리했다.

6월과 12월 2회 금리인상에는 1개월물은 5.5원 비용이 들고, 1년물은 6.3원이 소요됐다. 3개월물은 4.4원 정도였다. 이는 스와프레이트가 대내외 금리차이와 거의 같다는 이론에 근거해 추산한 결과다.

금리인상이 3회 이상일 경우에는 1년물의 환헤지 비용이 가장 작게 들었다. 4회 인상에서는 1개월물의 롤오버 비용이 계속 추가되면서 10원이 넘어간 반면, 1년물은 6.3원 들었다.

전승지 삼성선물 연구원은 "내외 금리차 축소 국면에서는 장기물의 환헤지 전략이 유리해진다"며 "우리나라보다 훨씬 일찍 해외투자를 한 일본의 기관들은 환헤지 비율을 유연하게 가져가고 있다"고 설명했다.

전 연구원은 "보험사에 대한 1년 미만 환헤지도 지급여력비율(RBC)로 인정될 것으로 알려졌는데, 환 관리 운신의 폭이 넓어지는 측면에 의의를 둬야한다"며 "장기물의 고평가 국면을 활용해 환헤지에 진입하는 것이 전략이 될 수 있다"고 말했다.

ddkim@yna.co.kr

(끝)