한국어

한국어 English

English한국기업평가는 3일 '가려진 위험, 주택사업 우발채무' 보고서에서 공시를 통해 드러나는 PF 우발채무 규모는 줄고 있지만, 공시의무를 피할 수 있는 책임준공, 조건부 채무인수 등의 변형된 PF 신용보강을 포함한 우발채무 규모는 여전히 과도하다고 진단했다.

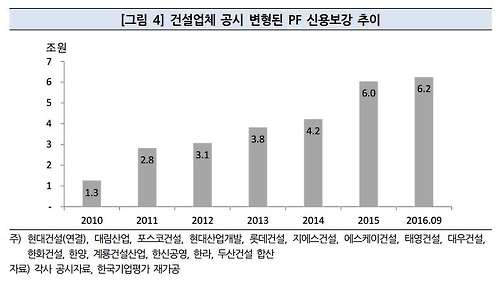

한기평이 15개 건설사의 공시자료를 집계한 결과, 지난 2010년 1조3천억원 수준이던 변형된 PF 신용보강 규모는 지난 2015년 6조원을 넘어서더니 작년에는 9월말 기준 6조2천억원까지 치솟았다.

업체별로 공시범위가 다르고, 여러 건설사가 변형된 PF 신용보강에 대해 정확한 수치를 공시하지 않고 있는 점을 고려하면 그 규모는 더욱 클 것으로 추정됐다.

실제 대부분의 PF에서 책임준공약정과 같은 건설사의 변형된 PF 신용보강이 수반되고 있는 것으로 전해졌다.

PF 신용보강을 공시에 포함하고 있는 건설사의 우발채무 수치에서도 이러한 경향이 확인됐다.

책임준공약정을 공시사항에 포함하고 있는 GS건설의 작년 9월 말 기준 전체 PF 우발채무 규모는 4조여원으로 지난 2010년에 비해 약 1조원 늘었다.

조건부 채무인수, 자금보충 등의 유사 PF보증을 공시사항에 포함한 롯데건설도 우발채무 규모가 크게 줄지 않았다.

책임준공약정은 시공사인 건설사가 공사비 수령과 시행사의 의무이행 여부와 상관없이 책임을 지고 해당 건물을 준공해야 한다는 계약을 의미한다. 시공비를 받지 못하더라도 완공의무가 있어 이론적인 최대손실 규모는 시공비 수준에 그친다.

반면 자금보충, 책임분양, 리파이낸싱 확약 등 유사 PF보증은 PF 대출원리금 상환재원 부족분에 대해 건설사가 책임을 부담하기 때문에 기존의 PF 지급보증만큼 위험이 크다.

김미희 한기평 책임연구원은 "주택경기의 하향 가능성이 커진 상황에서 변형된 PF 신용보강은 기존의 PF 우발채무와 함께 잠재적인 위험요소로 작용할 수 있다"며 "기존의 PF 우발채무와 유사한 수준의 손실 가능성이 내재해 있는 만큼, 이에 대한 공시의무 확대가 필요하다"고 강조했다.

<건설업체 공시 변형된 PF 신용보강 추이, 출처:각 사 공시자료, 한기평>

hwroh@yna.co.kr

(끝)

노현우 기자

hwroh@yna.co.kr