한국어

한국어 English

English7일 연합인포맥스의 기업정보 재무제표(화면번호 8109)와 나이스신용평가에 따르면 두산건설의 차입금 의존도(별도기준)는 29.1%로 집계됐다.

최근 들어 의존도가 떨어지고 있지만, 여전히 차입금 부담이 높은 편이다. 두산건설의 총차입금은 지난해 말 8천929억원, 총부채는 1조9천654억원에 달했다.

차입금과 부채는 두산건설의 현금흐름을 악화시키는 원인이다. 작년 이자비용만 974억300만원으로 영업이익보다 7.6배 이상 많다. 두산건설이 지난해 흑자전환했지만 유동성에 애로를 겪는 이유다.

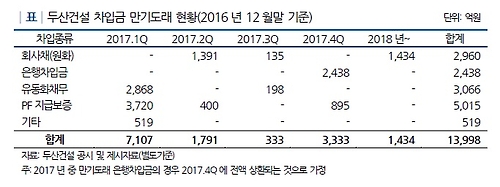

두산건설은 단기에 만기가 돌아오는 차입금이 많아 부담이 더 크다. 유동화 채무와 프로젝트파이낸싱(PF) 지급보증만 6천500억원 이상 올해 1분기에 대기 중이다.

회사채 만기를 늘려놓으면 부담을 덜 수 있지만, 신용등급이 부족해 여의치 않다. 두산건설의 신용등급은 'BB+'에 등급전망은 '부정적'이다. 투기적 등급으로 발행에 실패할 수 있다.

두산건설은 우선 신주인수권부사채(BW)를 돌파구로 선택했다. 오는 13일 공모가액을 확정하면 일반공모를 거쳐 1천500억원을 조달할 예정이다. 자재를 공급하는 업체에 대한 지급어음 결제 등 운영자금으로 쓸 계획이다.

전문가들은 두산건설이 추가 자산 매각에 나서기 어려운 만큼 계획한 유동성 확보가 원활하게 돌아가야 한다고 진단했다.

김가영 나이스신용평가 수석연구원은 "두산건설이 회사채 시장에 진입하기 어려워 BW라는 방법을 선택했다"며 "내년에 주택 준공 등으로 자금을 회수하기 전에 올해 차입금 부담이 지속하기에, 추진 중인 유동성 확보계획이 원활하게 수행돼야 전환사채(CB) 만기도래분과 조기상환 청구분, 운전자금 선투입 부담에 대한 대응이 가능할 것이다"고 판단했다.

영업 수익성이 회복되면 유동성 확보에 탄력을 받을 수 있지만, 건설 경기가 부진한 점이 걸림돌로 제시됐다.

김 연구원은 "신규 수주 호조와 진행 프로젝트의 양호한 원가율 등을 고려하면 올해 매출 증가와 이자 및 세전 이익(EBIT) 마진율은 회복할 수 있을 것이지만, 전반적인 건설산업 경기 둔화로 수익성 회복이 제한적인 수준에 그칠 수 있다"고 전했다.

jhlee2@yna.co.kr

(끝)

이재헌 기자

jhlee2@yna.co.kr