한국어

한국어 English

English일본 생보사들은 지난 1997년 닛산생명 파산을 시작으로 줄줄이 무너졌다. 외형경쟁에 치중하다 경제 불황과 역마진 문제 등에 직면하면서 건전성이 급속도로 훼손됐기 때문이다.

업계 안팎에선 금융시스템과 경기상황의 유사성을 고려할 때 국내 생보사들이 일본의 사례를 타산지석으로 삼지 않으면 같은 운명에 직면할 가능성이 있다는 우려가 제기되고 있다.

▲ 연이은 파산..역마진이 문제 = 일본 생보산업의 위기는 일본 경제의 장기침체와 맞물려 진행됐다.

1997년 닛산생명 파산을 신호탄으로 2001년까지 도호생명과 다이하쿠생명, 다이쇼생명, 교에이생명, 치요다생명, 도쿄생명 등이 잇따라 도산했다.

파산 당시 치요다생명과 다이이치생명, 교에이생명은 수입보험료 규모가 업계 10위 이내에 드는 대형사였고, 닛산생명과 도호생명, 다이하쿠생명, 도쿄생명은 20위권 내에 랭크됐었다.

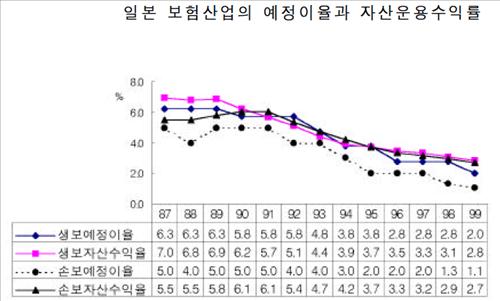

<자료: 보험개발원>

일본 생보사들이 벼랑 끝으로 내몰린 이유는 초저금리와 증시침체가 장기화하면서 역마진 현상이 발생했기 때문이다. 여기서 파생된 자산 부실화와 보험가입자의 이동 등과 같은 환경변화도 파산의 배경이 됐다.

1980년대 들어 일본 생보사들은 개인연금을 통한 몸집 불리기에 올인했다. 닛산생명은 개인연금의 비중이 72.1%로 업계 평균을 훨씬 웃돌았다. 높은 예정이율을 제공하면서 막무가내식으로 고객을 끌어들인 결과였다.

그러나 고성장과 고금리의 경제구조에서 이뤄진 일본 생보사들의 자산운용 기반은 1990년 초 장기불황이 시작되면서 흔들리기 시작했다. 초저금리정책에 따라 악화된 자산운용 수익률로는 높은 예정이율을 지탱할 수 없었다.

1987년 일시납양로보험의 예정이율은 6.15%였지만, 이듬해 10년 장기국채금리가 4.75%에 불과했던 사례는 자산수익률과 예정이율의 괴리를 단적으로 보여준다.

일본 보험사들은 역마진을 만회하기 위해 수차례에 걸쳐 예정이율을 낮췄지만, 1980년대 말에서 1990년대 초에 걸쳐 판매된 예정이율 5% 이상의 계약은 아직도 큰 부담으로 작용하고 있다.

▲ 역마진 파생 문제와 시사점은 = 고이율 상품의 판매를 지탱하기 위해 고위험 자산을 주로 운용한 것도 일본 생보사들의 운명에 영향을 미쳤다.

닛산생명은 파산 직전인 1996년 주식과 해외증권, 부동산 등 위험자산 비중이 36%를 웃돌았고, 치요다생명과 도쿄생명도 각각 40%와 52%를 넘었다.

<자료: 보험개발원>

당시 소비자들은 닛산생명 파산을 계기로 재무상태가 양호한 대형사로 이동했다. 이에 따라 상대적으로 재무상태가 취약한 중소형사의 해약률이 급증하고 신계약이 급감하는 현상이 나타났다.

보험업계 관계자는 "일본 생보사들은 고도 성장기에 판매한 고금리 저축성 상품 때문에 역마진 문제에 직면했다"며 "이를 극복하기 위해 공격적으로 자산을 운용했지만, 버블이 붕괴되면서 결국 자산이 부실화됐다"고 설명했다.

다른 관계자는 "대마불사의 신화는 일본 생보업계에선 이미 잊힌 지 오래다"며 "장기 저금리 기조가 지속되면 국내 생보사들도 연금ㆍ저축성보험 상품 판매에 따른 역마진 현상에 직면할 수 있다"고 경고했다.

국내 생보사들은 외환위기 이전 7~8%대의 고정금리를 제공하는 장기 저축성보험과 연금보험 상품을 다수 판매했다. 생보업계에서 이들 상품의 판매비중은 한때 60~70%에 달했다.

2000년대 초반 국내 금융시장에서 회사채 금리는 3~4%, 국고채 금리는 이보다 더 낮은 수준으로 하락했다. 이에 따라 자산운용 수익률이 5~6%에 불과한 생보사들이 소비자들에게 7~8%의 금리를 지급해야 하는 역마진 문제가 발생했다.

삼성생명과 대한생명, 교보생명 등 대형 생보사들은 아직도 과거 고금리 상품 판매에 따른 이차 역마진 부담이 분기당 수천억원에 달한다는 추정이 나온다.

hylee@yna.co.kr

yglee2@yna.co.kr

(끝)

이윤구 기자

yglee2@yna.co.kr