한국어

한국어 English

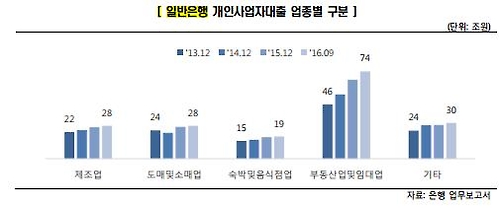

English13일 한국신용평가에 따르면 가계부채로 분류되는 개인사업자 대출 중 '부동산업 및 임대업'에 대한 일반은행 대출은 작년 9월말 기준 74조원으로, 가장 큰 비중을 차지했다.

다른 업종의 대출 규모와 비교하면 제조업(28조원), 도매 및 소매업(28조원), 숙박 및 음식점업(19조원) 등으로 큰 차이를 보였다.

<일반은행의 업종별 개인사업자 대출, 출처:한신평, 은행 업무보고서>

부동산업 대출 규모가 커진 것은 최근 주택경기 호황이 지속하면서 그 증가속도가 가팔라졌기 때문이다.

지난 2013년 이후 해당 업종에 대한 대출 증가속도는 연평균 18.8%를 나타내 전체 개인사업자 대출의 성장률 11.8%를 크게 웃돌았다.

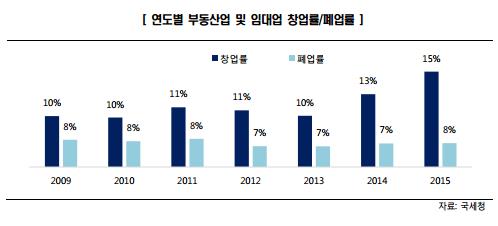

해당 업종의 창업률과 폐업률의 차이도 벌어진 것으로 나타나 우려를 더 했다. 이 차이가 확대되면 향후 부동산경기 조정에 따른 충격이 더 커질 수 있다.

지난 7년간 수치를 보면 부동산업 및 임대업의 창업률과 폐업률 격차는 4%포인트까지 치솟았다. 창업률이 증가세를 지속한 가운데 폐업률이 하락하면서 격차가 벌어졌다.

통상 개인사업자의 경우 창업률이 높은 업종은 폐업률도 높아 창업률과 폐업률의 격차가 크지 않다. 같은 기간 다른 업종의 창업률과 폐업률 격차는 제조업이 2%포인트, 도소매업이 2.8%포인트, 숙박·음식점이 2.2%포인트 등을 나타내는 데 그쳤다.

이에 따라 신용평가업계에서도 경고가 제기됐다. 미국의 금리 인상 등에 따른 영향으로 향후 부동산 경기가 상승세를 지속하기는 어렵고, 경기가 꺾이면 문을 닫는 개인사업자가 늘어날 것이란 판단에서다.

여윤기 한국신용평가 애널리스트는 "결국 부동산업 및 임대업의 창업/폐업률 갭(Gap)이 다른 업종 수준으로 낮아질 것으로 예상한다"며 "창업률의 하락 및 폐업률 상승이 이루어질 경우 신규대출의 감소 및 기존대출의 부실 등이 나타나 해당 업종을 중심으로 연체 및 대손이 확대될 위험이 있다"고 진단했다.

한편, 금융시장에서는 오는 15일 미국 연방준비제도(Fed)의 금리인상을 기정사실로 보고 있다. 연방기금 금리 선물시장은 3월 인상 가능성을 거의 100%로 내다봤고, 글로벌 투자은행(IB)들도 줄줄이 올해 첫 인상 시점을 6월에서 3월로 수정했다.

<연도별 부동산업 및 임대업 창업률/폐업률, 출처:한신평, 국세청>

hwroh@yna.co.kr

(끝)

노현우 기자

hwroh@yna.co.kr