한국어

한국어 English

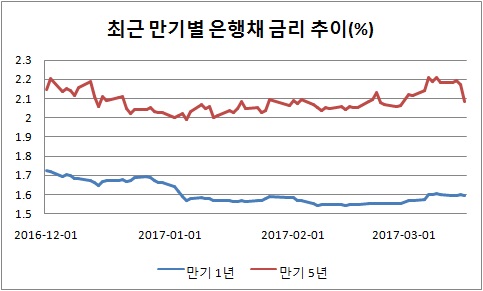

English17일 연합인포맥스의 채권 시가평가 일별 추이(화면번호 4789)를 보면 전일 5년 만기 'AAA'등급 은행채 금리는 2.084%를 기록했다. 미국이 정책금리를 25bp(1bp=0.01%포인트) 인상했지만, 이와 반대로 하루 새 8.7bp가 떨어졌다. 이전에 미국 금리인상을 선반영해 막상 현실이 되자 불확실성 해소로 판단했기 때문이다.

은행채 1년물(AAA 등급)의 금리도 전일 0.7bp 낮아져 1.592%를 나타냈다. 장단기 은행채 금리가 모두 미국발 충격에 휩싸이진 않은 셈이다.

올해 초와 비교하면 은행채 5년물은 8.2bp 올랐지만, 1년물은 4.8bp 하락했다. 국내 시장금리가 한 방향으로만 움직이지 않았다. 미국의 금리정책이 우리나라의 시장금리 상승을 자극하고 있지만, 저성장과 탄핵 정국 등이 이를 막는 역할을 했다.

단기적인 충격은 해소됐지만 미 연준이 점도표에서 밝혔듯 올해 두 차례의 추가 인상이 예상된다. 따라서 신규 주택담보대출자나 금리 조정기에 진입하는 주담대 이용자는 은행채 금리 향방에 주목해야 할 것으로 풀이됐다.

은행 대출금리는 기준금리에 가산금리를 더하는 방식으로 결정되는데 기준금리로 코픽스(COFIX)나 은행채 금리가 주로 쓰이기 때문이다. 과거에는 양도성예금증서(CD) 금리를 쓰다가 이제는 대부분 코픽스와 은행채가 활용된다.

은행채 금리가 오르면 코픽스도 이를 따라간다. 코픽스 금리를 결정하는 요인(예금, CD, 환매조건부증권(RP), 은행채(금융채) 등)에 은행채가 껴있기 때문이다.

코픽스 구성요소 중 은행채가 가장 시장의 동향을 빨리 반영한다. 은행채 금리가 오르지 않았는데도 대출금리가 상승세라면 은행이 가산금리를 높이고 있다는 뜻이다.

혼합형 주담대를 이미 받은 대출자는 앞으로 고정금리에서 변동금리로 상품이 바뀐다. 고정금리 상품일 때는 주로 5년 만기 은행채가 기준금리가 되지만, 변동금리가 되면 1년이나 6개월 만기 은행채로 기준금리가 변화한다.

은행은 예금이나 은행채로 다른 사람의 자금을 얻어 이를 대출해주고 마진을 챙기는 구조기 때문이다. 은행이 주담대 이용자의 금리를 조정하는 기간과 은행채 만기를 맞춰 기준금리를 정해야 일정한 마진을 얻을 수 있다.

혼합형 대출은 5년간 고정금리를 제공하기에 5년 만기 은행채가 기준금리로 쓰이고 이후부터는 정하기 나름이다.

한 은행의 관계자는 "시장 동향에 따라 매일 금리가 달라지는 점을 대출 이용에 고려해야 하고 대출 시기가 같더라도 신용도와 담보에 따라 가산금리가 달라질 수 있다"고 말했다.

이어 "금리 상승기를 우려해 기존 주담대가 있어도 새로 혼합형 대출 약정을 맺는 이용자가 생길 수 있는데 최근 대출 규제가 강화한 만큼 가산금리는 이전보다 높을 수 있다"고 전했다.

jhlee2@yna.co.kr

(끝)

이재헌 기자

jhlee2@yna.co.kr