한국어

한국어 English

English(서울=연합인포맥스) 이호 기자 = 항공운송사업은 일반제조업에 비해 영업실적의 변동성이 큰 사업이다. 외적인 리스크인 유가와 환율에 의해 영업이익과 순이익이 급변하는 고위험산업이기 때문이다.

유가 상승은 항공운송사업의 영업비용에 가장 큰 비중을 차지한다. 유류연료비, 최신 장비와 비행기를 위한 항공기리스료, 보험비 등은 항공기 운항에 필수적인 요소로 모두 외화로 결제가 이뤄지므로 구조적으로 환율변동의 위험이 크다.

또한, 항공기 도입의 자본적 지출을 주로 금융차입금(Aircraft financing)에 의존하는 산업이기도 하다.

17일 금융투자업계에 따르면 2004년 국민연금은 대한항공의 지분을 9.56% 취득하면서 주요 주주로 등장한다. 지난해 12월 현재 지분 7.02%를 보유하고 있다.

대한항공은 '원리금 지급능력이 우수하다고 정의한 A-'의 신용등급을 국내평가사로부터 받아 낮은 금리에 차입금을 조달해 운용하고 있다.

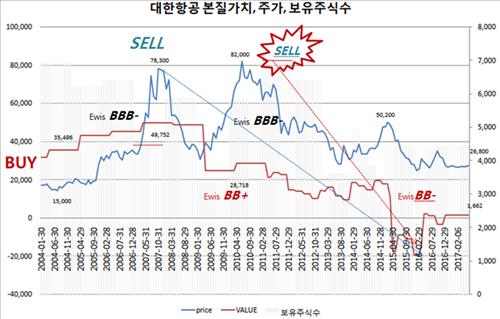

한국국제금융연수원의 '5분 재무제표' 벤치마크 EWIS 모형에 따르면 2004년 1월부터 2007년 4월까지는 본질가치(Value)보다 대한항공 주가(Price)가 낮은 시점이었다.

당시 본질가치가 4만원 이상을 기록하고 있었음에도 주가(Price)는 1만5천원으로 주가순자산비율(PBR)은 0.35에 불과했다.

2007년 5월 본질가치와 겹쳐진 시점까지가 투자적정시점이다. 이후 주가가 하락하다 2008년 5월 본질가치와 다시 일치한 후 2009년 3월까지는 가치보다도 더 낮은 가격으로 거래됐다. 이후 2010년 6월 최고치를 기록한 이후 하락 추세를 이어오고 있다.

대한항공의 2015년 4월부터 2016년 3월까지 본질가치(e.warning price)는 마이너스(-) 1만7천~1만3천원을 보였고, 2017년 현재는 1천662원이다.

그러나 주식가격은 전일기준 2만9천450원이다. 무려 17.72배나 고평가된 상태다. 국민연금은 2014년에 지분을 270만주로 줄였다가 2015년에 440만주로 늘렸고, 2016년 12월에는 518만주로 늘려 보유하고 있다.

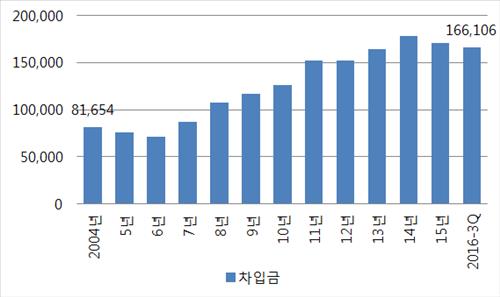

대한항공은 2008년부터 실적이 악화되기 시작해 2016년 3분기 누적 잉여현금흐름(FCF)은 -8조4천870억원이다.

차입금이 2004년 8조1천654억원에서 2016년 3분기 현재 16조6천106억원으로 8조4천452억원을 늘려 FCF 마이너스 현금흐름 8조5천억원을 충당해 사업을 지탱하고 있다.

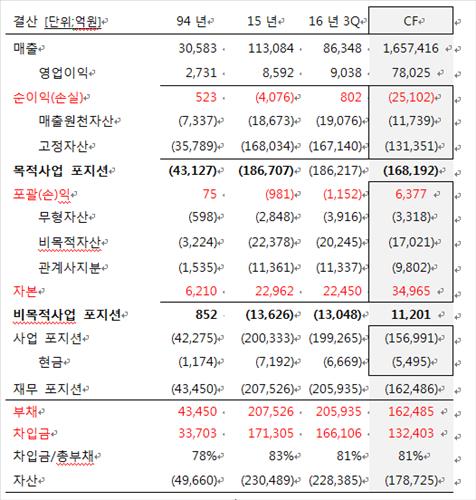

22년 누적영업이익은 7조8천25억원, 손실은 2조5천102억원이다. 10조3천127억원의 차이가 난다.

22년간의 지급이자는 9조4천632억원이다. 22년간 영업이익으로 이자를 지급하기에도 어려운 상태였다.

지난해 총자본금 2조2천450억원에서 지난 1999년에 실시한 고정자산 재평가 전입액 2조5천754억원이다.

4천500억원의 유상증자를 진행 중이며, 지난해 신종자본증권으로 유입한 자본만도 8천222억원이었다.

이 가운데 국내평가사들은 신용등급을 A-에서 BBB- 로 하향조정을 예고하고 있다.

자기자본으로 비목적사업에 소진해 1조3천48억원이 부족한 가운데 목적사업자산 18조6천억원을 거의 차입부채에 의존하고 있다.

지난 2015년 연결기준 대한항공의 영업이익 대비 목적사업의 수익률은 4.47%이다. 지급이자율은 2.07%이었다.

순이익의 시현은 거의 전술회계가 없이는 불가능한 재무상태이다. 이러한 재무구조하에서 한진해운을 지원해온 원천은 모두 차입금이었다. 지난해의 대규모 손실(한진해운 대여금 2천억원, 지분투자 4천448억원)은 이미 예고된 것이었다.

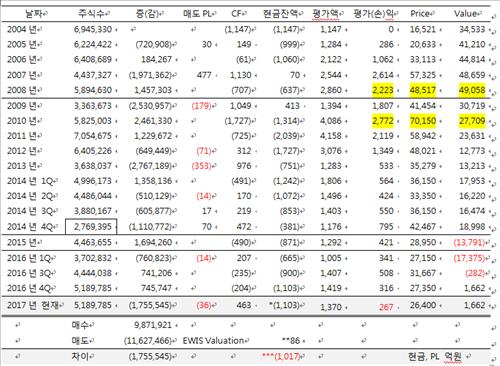

<국민연금의 대한항공 투자성적표>

1차 조기경보(BBB-에서 BB+)가 울리기 전 해인 2008년에는 평가이익이 매도이익인 507억원을 포함해 2천223억원이었다. 현재 평가이익은 267억원이다. 그나마도 2004년의 저가 매입 덕분이다.

연 복리로 환산한 수익률은 1.68%에 불과하다. 이는 물가 상승률에도 못 미치는 수준이다.

2010년 EWIS에서 표시되는 BB- 즉, 투자부적격의 경영위기에 지분을 처분했다면 평가이익은 2천772억원, 연 복리 11.3%의 수익률을 기록할 수도 있었다.

대한항공의 현재 본질가치는 1천662원이다. 이를 적용하게 되면 현재 보유중인 518만주의 실제가치는 86억원에 불과하다. 이를 본질가치로 평가하면 1천17억원의 손실위험에 노출돼 있다. 선제적인 투자리스크 관리가 필요한 상태다.

hlee@yna.co.kr

(끝)

관련기사

이호 기자

hlee@yna.co.kr