한국어

한국어 English

English이런 현상은 현물 외환시장과 주식시장에서 두드러지게 나타나고 있다.

모건스탠리와 컨설팅업체 올리버와이만은 공동보고서에서 전자플랫폼 사업자인 '비(非)은행 유동성 공급자'는 현물환과 선진국 상장주식 거래량의 15~35%를 차지하는 것으로 추산했다.

보고서는 "비은행들은 규제 관련 비용이 낮아 혜택을 본다"면서 이들의 가장 중요한 특성은 전통적인 영업인력과 트레이더가 아니라 시장을 선도하는 알고리즘과 데이터 해석에 의존하는 점이라고 설명했다.

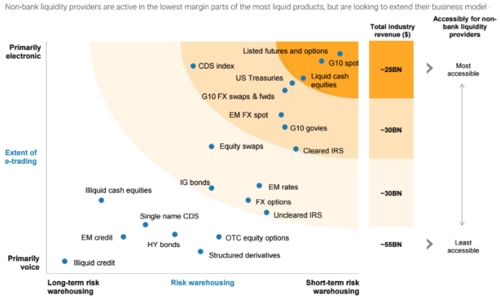

현재 전자플랫폼 사업자들은 마진이 낮은 시장 영역에서 왕성히 활동하고 있지만 앞으로 활동 영역을 점차 확장할 것으로 예상된다.

모건스탠리와 올리버와이만은 채권과 스와프 시장이 이들의 다음 타깃이 될 가능성이 가장 클 것으로 전망했다.

보고서는 "일부 비은행들은 비교적 작은 은행들과 사실상 시장조성을 외부에 위탁하는 거래 체결을 검토할 것"이라면서 기술을 은행들에 빌려주는 방식도 시도할 것으로 내다봤다.

보고서는 "앞으로 2~5년에 걸쳐 비은행들은 도매은행들로부터 20억~30억달러의 매출을 빼앗아 갈 것"이라고 덧붙였다.

<전자거래가 활성화된 시장 영역(윗부분)>

※자료: 비즈니스인사이더

sjkim2@yna.co.kr

(끝)

김성진 기자

sjkim2@yna.co.kr