한국어

한국어 English

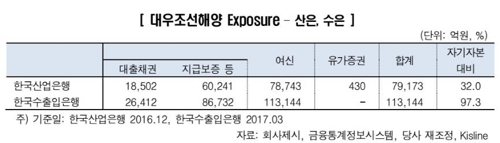

English27일 한국신용평가에 따르면 한국수출입은행이 대우조선해양에 노출된 신용위험은 11조3천여억원에 달한다. 이는 수은 전체 자기자본의 97%를 넘는 수준으로 2조6천여억원의 대출채권과 약 8조6천700억 규모 지급보증을 포함한 수치다.

<국책은행의 대우조선해양 익스포저, 출처:한국신용평가,

여기에 지난 23일 정부가 수은 등 국책은행을 통해 신규 투입하겠다고 밝힌 자금 2조9천억원을 반영하면 수은이 지는 부담은 더욱 커질 것으로 전망됐다.

정부가 지난 2015년 추가 자금지원은 없다고 공언한 가운데 재차 지원이 이뤄지면서 '밑빠진 독에 물 붓기' 아니냐는 비판이 거세지고 있다.

전문가들은 이번 지원이 마지막이 될지는 향후 수주에 달렸다고 진단했다.

이번에 정부가 추가지원에 나서게 된 직접적 원인으로도 예상을 크게 밑돈 수주 실적이 언급됐다.

이호승 기획재정부 경제정책국장은 지난 23일 대우조선 관련 기자간담회에서 "사실은 그것(수주전망) 때문에 여기(추가지원 상황)까지 왔다. 2015년에는 115억달러 어치를 수주할 것으로 예상했는데 15억달러 밖에 못했다"고 설명했다.

정부는 올해 수주목표를 20억달러로 작년보다 낮춰 잡았지만, 이마저 낙관하기 어렵다고 전문가들은 지적했다.

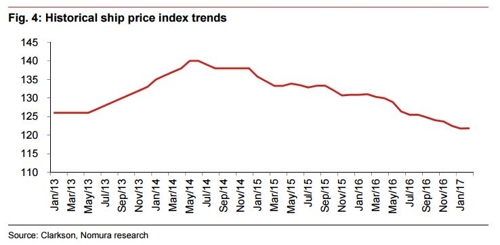

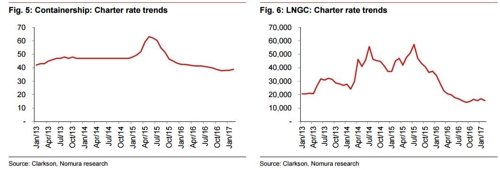

여전히 신조 가격지수가 낮은 수준을 기록하고 있고, LNGC선과 콘테이너쉽의 용선가격도 저점에 머물고 있기 때문이다. 올해 들어 탱커와 LNGC 주문이 늘어남에 따라 전 세계적으로 선박 발주가 전년대비 51% 가까이 늘긴 했지만, 이는 지난해 기저효과에 따른 영향이라는 게 전문가들의 설명이다.

국제유가가 여전히 낮은 수준을 나타내는 점도 우려 요인이다. 유가가 낮은 수준에 머물면 해양 플랜트의 주요 발주처인 석유회사는 예산을 삭감하고, 해양 프로젝트 개발을 지연하거나 발주를 축소해야 하는 상황에 놓이게 된다.

현재 두바유 현물가격은 배럴당 47.90달러를 기록하고 있다. 대우조선해양이 해양사업의 회복 조건으로 본 60달러선을 크게 밑도는 수준이다.

최재형 노무라증권 연구원은 "올해 들어 탱커와 LNGC 주문이 늘었지만, 다른 종류 선박에 발주 회복 신호는 여전히 보이지 않는다"며 "신조 주문이 늘려면 선박 가격과 용선료가 반등해야 하고, 해양사업 발주가 증가하기 위해서는 유가가 55달러 이상에서 안정화돼야 한다"고 설명했다.

다른 금융권 관계자는 "정부가 대우조선을 경영정상화한 후 매각하겠다는 계획을 밝혔는데, 결국 제값을 받으려면 정상적으로 수주가 이뤄지는 모습을 보여줘야 한다"고 말했다.

<선박가격 지수 추이, 출처:클락슨, 노무라>

<컨테이너선과 LNGC선 용선료 추이, 출처:클락슨, 노무라>

hwroh@yna.co.kr

(끝)

관련기사

노현우 기자

hwroh@yna.co.kr