한국어

한국어 English

English최재형 노무라증권 연구원은 4일 보고서에서 현대건설이 발표한 가이던스를 토대로 올해 주택매출 전망치를 기존의 3조4천억원에서 3조7천억원으로 올려 잡았다고 설명했다.

현대건설은 가이던스에서 올해 주택부문의 매출총이익률이 13.5%에서 15%로 개선될 것으로 전망했다. 주택매출의 25%를 차지하는 자체 개발사업의 매출 기여도가 예상보다 커지고, 미착공 프로젝트파이낸싱(PF) 잔고가 줄어들 것이란 판단에다.

이란 캉간 프로젝트의 이익이 반영되기 시작할 것이란 전망도 목표가를 높인 배경이다. 노무라는 캉간 프로젝트 공사가 올해 하반기부터 시작될 것으로 내다봤다.

현대건설과 현대엔지니어링이 공동으로 참여하는 이 프로젝트는 이란 남부 사우스파 지역에 가스를 활용해 폴리에틸렌 등 고부가가치 상품을 만드는 시설을 건설하는 공사다. 현대엔지니어링과 현대건설이 각각 3조2천억원과 6천억원 규모 공사를 담당할 예정이다.

노무라는 최근 현대건설의 전략이 성공적으로 맞아떨어지고 있다고 진단했다.

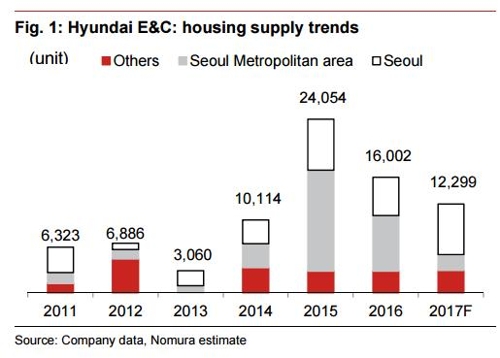

현대건설은 올해 분양경기가 하락세를 보일 것이라는 전망에 분양주택을 지난해 1만6천2호에서 올해 1만2천299호로 줄여 공급한다는 계획을 세웠다. 현대건설의 올해 주택공급 계획은 GS건설, 대림산업, 현대산업개발, 대우건설 등 다른 대형건설사보다 적은 수준이다.

또 주택사업 마진을 확보하기 위해 올해 4천300억원 규모 택지(Landbank)를 매입할 예정으로 전해졌다. 자체개발 사업은 마진이 다른 주택사업보다 높다.

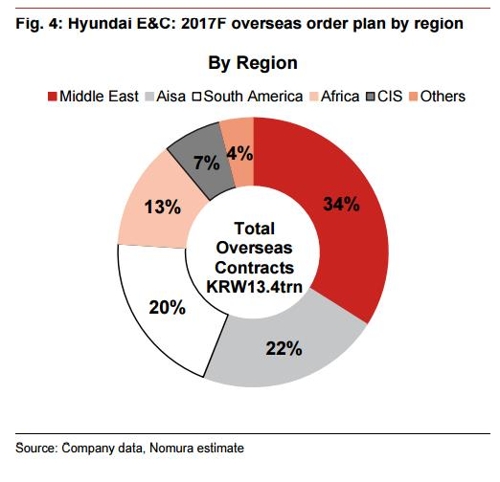

해외 프로젝트와 관련해서는 입찰 참여을 지난해 27건, 120억달러 규모에서 올해 총 52건 230억달러 규모로 늘릴 것으로 알려졌다. 노무라는 이에 따라 올해 현대건설의 신규수주가 지난해보다 58% 늘어날 것으로 전망했다.

현대건설의 주요 위험요인으로는 현대자동차그룹의 재편 과정에서 발생할 수 있는 주가 희석에 대한 시장 우려와 예상보다 느린 신규수주 모멘텀이 언급됐다.

최 연구원은 "현대건설이 그간 기록을 통해 견조한 실행 및 위험관리 능력을 증명했다"며 "올해와 내년 이익과 신규수주가 늘어나면서 재무상태와 현금흐름이 개선될 것으로 본다"고 말했다.

한편, 이날 오전 9시38분 현재 현대건설 주가는 전날 150원 떨어진 4만7천600원을 기록하고 있다.

<현대건설 주택공급 추이, 출처:노무라>

<현대건설 올해 지역별 해외수주 계획, 출처:노무라증권>

hwroh@yna.co.kr

(끝)

노현우 기자

hwroh@yna.co.kr