한국어

한국어 English

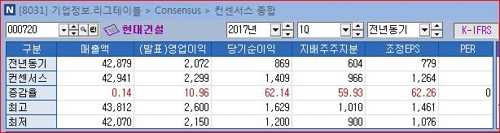

English연합인포맥스가 10일 최근 1개월 이내 제출한 국내 주요 증권사 7곳의 전망치를 종합한 결과, 현대건설은 올해 1분기 들어 매출액 4조2천941억원, 영업이익 2천299억원, 당기순이익 1천409억원을 거둘 것으로 예상됐다.

매출액은 전년 동기와 비슷한 수준이나 영업이익은 10.96%, 당기순이익은 62.14%로 대폭 증가가 예상됐다. 현대건설은 작년 1분기 LNG사업 입찰담합으로 620억원의 과징금을 부과 받아 당기순이익 증가는 기저효과로 풀이됐다.

주요 증권사들이 올해 1분기 현대건설의 순항을 예상하는 근거는 해외사업이다.

신영증권은 올해 들어 3월까지 현대건설과 현대엔지니어링이 합작한 해외수주액이 42억1천만달러로 전체 해외수주액 89억5천만달러의 47%를 차지한다고 설명했다.

올해 현대건설의 입찰예정액만 237억달러로 작년 121억 달러의 두 배인 데다 전략사업 비중이 81%로 낙찰 가능성이 크다고 덧붙였다.

HMC투자증권은 지난달 수주한 3조8천억원 규모의 이란 사우스파12 2단계확장공사 외에도 바레인 밥코 정유설비, 오만 두쿰 정유공장, 싱가폴 매립 프로젝트, 파나마 교량 프로젝트도 수주를 기대할 수 있다고 전망했다.

이 외에 국내 주택사업, 그룹 수주 물량 등이 이익 성장에 기여할 것으로 예상됐다.

하나금융투자는 현대건설이 국내에서도 작년 2천900호에서 올해 4천500호로 주택 자체사업 규모를 키우는 데다 작년 말 수주한 현대차 그룹 삼성동 사옥 등으로 실적 성장이 기대된다고 언급했다.

spnam@yna.co.kr

(끝)

남승표 기자

spnam@yna.co.kr