한국어

한국어 English

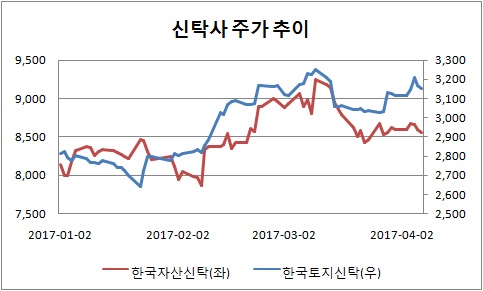

English10일 연합인포맥스의 주식 업종·섹터지수 종목 등락률에 따르면 한국토지신탁의 주가는 올해 들어 9.9% 상승했다. 지난달부터 이따금 3천200원대를 회복하다 5개월 만에 최고 수준으로 올라섰다.

한국토지신탁보다 주가가 높은 한국자산신탁의 현재 주가는 8천500원 내외다. 새해 두 번째 영업일에 8천원대에서 살짝 내려왔지만 이후 상승세를 회복했다. 지난달 중순은 특히 오름세가 강해 9천250원을 찍었다. 5개월 최고가였다.

유가증권시장에서 두 신탁사가 속한 업종은 금융업이다. 금융업 지수는 올해 현재까지 4.10% 상승하며 순항 중이다. 신탁사도 이 흐름에 올라탄 셈이다.

작년에는 사정이 달랐다. 2016년 한 해, 금융업 지수는 4.16% 성장했다. 한국토지신탁과 한국자산신탁의 주가는 각각 0.8% 상승, 16.1% 하락에 그쳤다. 부동산 경기 호조에도 신탁사 주식을 찾는 투자자가 많지 않았다.

두 회사 모두 외국인들이 손을 대며 분위기가 개선됐다. 작년 하반기 외국인의 한국자산신탁 보유율은 2% 초반이었다. 지금은 3.18%다. 한국토지신탁은 작년 하반기에 3~4%대를 오르내렸지만, 지금은 4% 이상에 안착했다. 지난달 22일에는 4.95%까지 올라 2015년 7월 이후 최대였다.

한국자산신탁의 작년 영업이익은 962억원이었다. 전년(584억원)보다 64.7%가 급증했다. 영업수익은 1천억원 시대를 열었다. 한국토지신탁은 4년째 영업이익이 확대하며 1천140억원의 영업이익을 올렸다. 전년보다 28% 증가했다.

전문가들은 부동산 경기가 주춤해도 신탁사들의 역할이 커지는 점에 주목했다. 신규수주도 꾸준한 상황이라고 판단했다.

장문준 하이투자증권 연구원은 "부동산시장 둔화 기조에도 신탁사의 신규수주는 지속적으로 증가할 수 있다"며 "수주 포트폴리오가 차입형 토지신탁 중심에서 도시정비사업과 기업형 임대주택 분야로 확장되고 있기 때문이다"고 말했다.

이어 "새로운 성장동력을 확보해 중장기적 성장의 가시성이 높아지고 있다"며 "수수로 수익과 이자수익이 동반 성장할 것으로 기대된다"고 덧붙였다.

채상욱 하나금융투자 연구원은 "대선을 앞둔 불확실성에 주택 관련 투자심리가 좋지 않지만, 신탁사들은 미분양 리스크가 생길 때 차입형 토지신탁의 위탁자가 늘고 주택경기가 개선되면 관리형의 선택도 늘어난다"며 "현재는 주가가 저평가돼 있다"고 평가했다.

jhlee2@yna.co.kr

(끝)

관련기사

이재헌 기자

jhlee2@yna.co.kr