한국어

한국어 English

English대우조선해양[042660]의 분식회계 문제로 대우해양조선은 45억원의 과징금을, 딜로이트안진회계법인은 1년간 신규 업무정지 처분을 받았다. 금융위원회로부터 중징계가 내려지자 기업의 회계감사는 더 깐깐해지고 있다.

최근 코스닥 상장사 23개의 법인에 상장폐지의 사유가 발생했다. 이 중에서 우전, 세한엔에스브이, 신양오라컴, 에스에스켐텍, 제이스테판,트루윈 등 6곳은 감사 결과 '의견 거절'을,비엔씨컴퍼니, 리켐, 세븐스타웍스, 에스제이케이 등 4곳은 '의견 한정'을 받았다고 한다.

비적정사유로 감사의견이 나오게 되면 대부분은 상장 폐지로 연결된다. 따라서 감사의견이 나온 후에 이들 기업의 리스크 관리를 뒤늦게 하는 것은 "소 잃고 외양간 고치기" 식이다.

투자자들이 수많은 기업의 재무제표를 읽고 분석해 그 기업의 실체를 파악하고, 투자를 한다는 것은 거의 불가능한 일이다. 그런데 신용등급을 활용해 투자한 기업의 리스크를 선제적으로 관리한다면 투자 손실을 최소화할 수 있다.

'5분 재무제표'의 조기경보투자시스템(ewis)은 1995년부터 현재까지 22년 간의 차주신용등급을 부여해 등급별 부도율로 PD등급을 산출함으로써 리스크를 효율적으로 관리할 수 있는 모형이다. PD([Probability of Default]*란 재무제표를 읽은 그대로 차주간의 차별화를 통해 등급 순으로 나열하는 방식이다.

2008년 글로벌금융위기 이후 금융선진국의 금융당국은 선제적인 리스크 관리를 위해 기존 사용하고 있는 금융기관의 내부모형을 1차로, 내부모형과 방법론이 다른 상이한 모형을 통한 등급을 2차로 산출해 이를 비교한다. 그 차이가 심할 경우 원인을 조사하고, 결과에 따라 대책을 마련하는 방식을 채택하고 있다.

'5분 재무제표 ewis'는 상장기업을 시장 가격으로 평가한 기업가치와, 재무제표에 기록된 본질가치와의 차이(상이)의 원인을 찾아서 분석한다. 즉, 기업의 시가총액을 반영하여 등급을 낸 EDF (Expected Default Frequency - 예상부도율)와 본질가치에 기초해 부여한 PD등급과 차이를 조사하여 분석한 결과로 선제적으로 리스크를 관리한다.

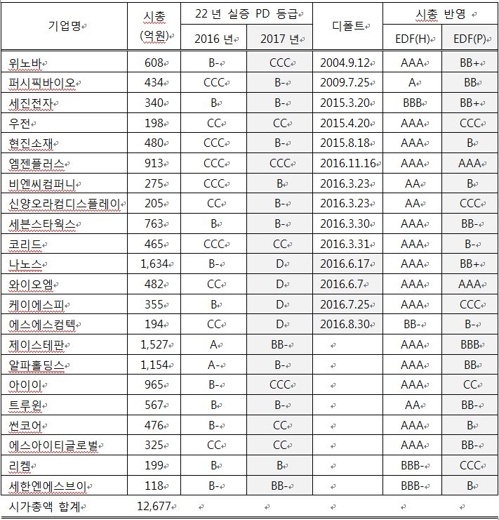

아래 표는 상장폐지 사유가 발생한 코스닥기업들이다. PD등급과 EDF등급의 차이가 매우 심각한 상태였음을 알 수 있다.

위의 표에서 시총 반영 EDF(H)란 최근 3년 내에 시장에서 평가한 기업의 가치를 부도확률로 산출해 그 중 가장 높은 등급을 의미한다. EDF(P)는 현재의 등급을 말한다. 22개 기업 중에서 에스에스컴텍을 제외하고는 거의 E 거품가격에 의한 AAA로 거래됐다.

그러나 본질가치에 기초한 2016년의 PD등급은 제이스테판과 알파홀딩스 2개사를 제외하고는 모두 존립이 위태로운상태에 있었다. 결국 해당 기업들은2017년 모두가 투자부적격 등급으로 하향, 전이됐다. 22개사 중 14개사는 이미 디폴트 전력이 있는 기업들이다.

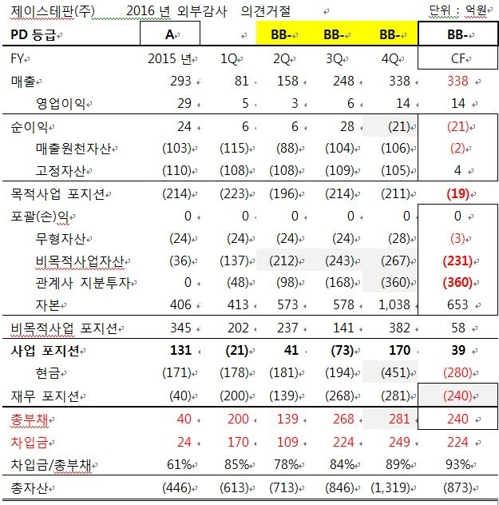

시가총액 1천억원이 넘는 제이스테판의 2017년 PD는 BB-이나 EDF는 BBB로 시장에서 평가하고 있다. 특히 와이오엠 (5년 누적현금손실 295억원, 유상증자 240억원)의 PD 등급은 2년 연속 CC이나 EDF 등급은 AAA로 천양지차를 보이고 있다. 와이오엠은 2016년 6월7일 매매거래정지의 디폴트시점에도 EDF AAA이었다..

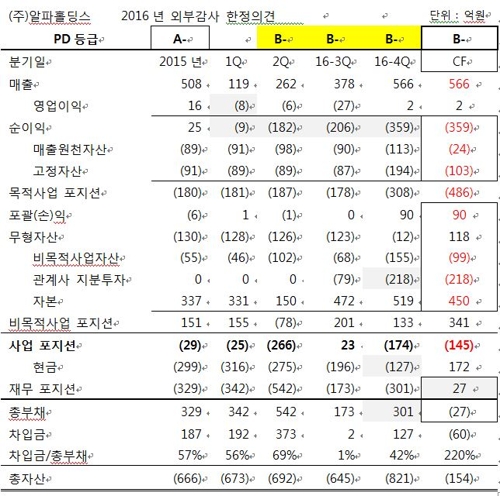

나노스의 분식회계의혹(영업손실 96억원에도 매출원천자산이 무려 120억원이 증가)은 5분 재무제표에 이미 잘 기록돼 있다. 제이스테판과 알파홀딩스는 2016년 각각 A와 A-에서 투자부적격인 BB-와 B-로 급락했다. 5분 재무제표로 그들이 받은 부적정 감사의견의 원인과 함께 등급이 급락한 원인을 확인해 보자

2016 현금흐름(CF)으로 간단히 확인해보면 FCF (-)19억원에 유상증자로 조달한 현금흐름 653억원으로 관계사와 기타 비목적사업에 거의 소진하고 있다. 유상증자로 유동성은 늘렸지만 목적사업은 뒷전이다. 주식으로 조달한 자금으로 관계사의 확장과 비목적 사업에 집중하고 있다.

회계법인이 귀중한 자본으로 조달된 현금으로 취득한 자산을 검증하는 것은 당연하다. 늦었지만 리스크 자산을 중심으로 감사에 집중하는 것은 다행이다. PD 등급이 A에서 BB-로 급락한 배경이다.

▲의견거절: 회사가 취득 또는 처분한 일부 투자자산(종속기업, 관계기업 및 복합금융상품 투자, 당기손익인식금융자산 투자, 대여금 등)에 대한 자금의 흐름, 거래상대방 등 거래의 정당성 판단을 위한 충분하고 적합한 감사증거를 확보하지 못했으며, 2016년 12월 31일 현재 동 자산의 회수가능 금액에 대한 충분하고 적합한 감사증거를 확보하지 못했습니다.

2016년 현금흐름을 보면 FCF (-)486억원에 유상증자 450억원이다. 유상증자로 조달한 현금을 주로 관계사지분투자에 소진하고 있다. 전형적인 주식경영자임을 알 수가 있다. PD등급이 A-에서 B-로 급락한 배경이다.

▲한정의견: 2016년12월31일 현재 회사의 재무상태표에는 미국소재 관계기업인 Viral Gene Inc.에 대한 관계기업투자주식 129억6천700만원이 계상돼 있습니다. 우리는 이 관계기업투자주식에 대한 회사의 회수가능성 평가가 적정한지 여부 등을 판단할 수 있는 충분하고 적합한 감사증거를 확보할 수 없었습니다.

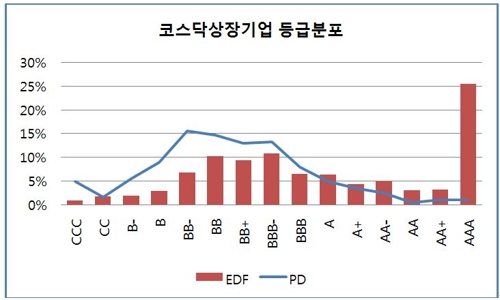

코스닥기업집단의 PD등급과 EDF 등급을 살펴보자. 2017년 PD등급이 출력됨에 4월5일 현재 EDF등급과 매핑하여 비교해봤다.

PD등급의 투자적격비중은 35%에 지나지 않으나 EDF는 적격비중이 무려 65%이다. PD모형의 투자부적격비중 65%가 적격으로 전이된 것이다. PD부적격인 355개사가 투자적격으로 평가 받고 있다. EDF AAA등급의 비중이 26%이다.

올해 외국인 투자자들이 국내 증권시장에 5조원 넘게 순매수하고 있다. 신흥국의 주가지수를 추종해 단순투자 방식에서 실적 개선 가능성이 매우 큰 종목만 선별하여 사들이는 개별투자로 바뀌고 있다고 한다.

상장폐지로 물의를 빗고 있는 코스닥기업의 시가총액은 1조2천700억원에 달한다. 상장폐지가 확정되면 주식은 휴지조각이 된다.

코스닥기업의 투자자들이 차트흐름만을 보고 투자하는 단순투자방식에서 벗어나 실적위주의 기업을 선별하는 투자방식으로 전환한다면 주식장사꾼의 기업은 주식시장에서 발을 못붙일 것이다. 자신이 투자한 기업을 다시 한번 5분 재무제표로 확인한다면 '상장폐지'에 따른 허망한 손실을예방할 수 있을 것이다.

kifi01@naver.com, www.ewis.co.kr

※이 글은 외부기고문으로 연합인포맥스의 편집방향과 다를 수 있습니다.

(끝)