한국어

한국어 English

English과다부채 가계는 부채수준이 상위 5~10%인 가계를 말한다.

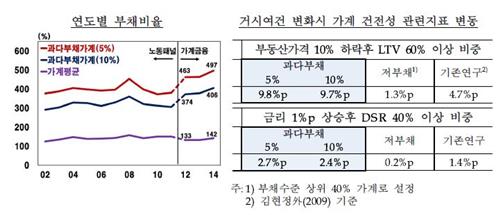

한국은행은 18일 '종합적 상환여건을 반영한 과다부채 가계의 리스크 요인 분석(BOK경제연구)'을 통해 2012~2014년 중 가계평균 부채비율이 9%포인트 증가한 반면, 과다부채 가계의 부채비율은 30%포인트 이상 증가했다며 이같이 말했다.

부동산 가격 및 금리 상승시 이들 가계의 건전성 지표가 전체가구를 대상으로 분석한 기존 연구 결과에 비해 약 2배 악화된 것으로도 나타났다.

과다부채 가계의 대출에 대한 소득탄력성과 자산가격탄력성은 여타 가계에 비해 크게 높다. 소득 및 부동산 가치가 상승할 때 더 큰 폭으로 부채를 늘리고 반대로 부동산 가치가 하락할 경우 상환부담이 더 심하게 증가할 가능성이 있다.

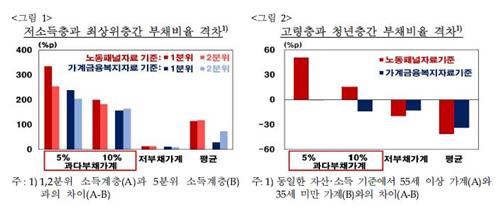

특히 저소득층의 부채상환 리스크가 여타 소득층에 비해 크게 높았다. 과다부채 가계만을 대상으로 살펴보면 소득1분위 계층의 부채비율은 5분위 계층에 비해 200%포인트 이상 높다.

저부채 가계에서는 55세 이상 고령층의 부채비율이 35세 이하 청년층보다 낮거나 차이가 없었지만, 과다부채 가계에서는 고령층 비율이 더 높았다.

이동진 한은 조사국 차장은 "가계부채 증가에 따른 거시경제적 리스크를 평가하기 위해서는 부채보유 가계 전체에 대한 분석보다 상대적으로 부채규모가 과다한 가계 위주의 분석이 필요하다"며 "과다부채 가계의 높은 부채비율을 감안할 때 개별 가계의 소득 및 자산대비 부채 수준에 대한 심사를 강화해야한다"고 말했다.

그는 "저소득층 과다부채 가계의 높은 소득탄력성이 생계형 대출에 기인하는 점을 감안해 저소득층의 부채 구조조정과 소득증대를 위한 노력이 시급하다"며 "60대 이상 가구의 소득도 주택담보 노후연금 확대 등으로 채무상환 부담을 낮추는 것이 바람직하다"고 전했다.

sskang@yna.co.kr

(끝)

관련기사

강수지 기자

sskang@yna.co.kr