한국어

한국어 English

English고성수 건국대 부동산학과 교수는 18일 주택산업연구원과 한국주택협회, 대한주택건설협회가 공동으로 개최한 '주택금융규제 긴급진단 세미나' 주제발표에서 "우리나라의 GDP 대비 가계부채는 비교 가능국 중 다소 높은 수준이지만, GDP 대비 주택담보대출은 낮다"며 "국내 가계신용에서 주담대가 차지하는 비중도 50% 선을 밑돌아 최근 가계부채 증가의 주요 원인을 주담대라고 보기 어렵다"고 말했다.

작년 말 기준 우리나라의 가계신용은 1천344조원이다. GDP 대비 규모는 91%로 주요 선진국의 평균(76.1%)을 웃돈다.

같은 기간 우리나라의 주담대는 562조원이다. 가계신용에서 차지하는 비중이 41.8%다. 가계신용에서 판매신용(외상 거래 등)을 제외한 가계대출에서 차지하는 비중은 44.1%다.

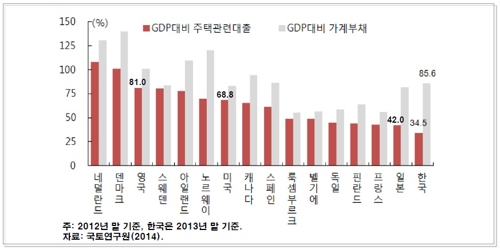

GDP에서 주담대의 비중은 34.5%(2013년 말 기준)인데 주요국 중에서 가장 낮은 수준이다. 네덜란드는 주담대가 GDP보다 많다. 주담대만 따진 부담이 가계부채 전체나 GDP와 비교해 낮다는 뜻이다.

<주택담보대출 규모의 국제 비교>

고 교수는 주담대의 비중이 낮은 이유로 전세계약 중심의 주택 임대차 관행과 자영업 비중을 꼽았다. 자영업자가 많아 사업자금 등으로 나가는 대출이 늘어나는 구조다. 전세계약을 활용하면 주택을 사지 않아도 거주할 수 있어 주담대를 제한한다.

일부 주담대가 사업자금 등으로 활용되고 있는 현실이지만, 주담대의 안정성은 다른 대출보다 높은 편이라고 고 교수는 판단했다. 주담대의 연체율이 신용대출의 절반 수준이기 때문이다. 작년 11월 말 기준으로 주담대의 연체율은 0.21%, 가계신용대출의 연체율은 0.54%다.

고 교수는 거주주택 마련 목적으로 받는 주담대가 전체 주담대의 45.3% 정도 되는데 이는 연체율이 더 낮을 것이다고 추정했다.

주담대를 무리하게 규제하면 경기에 악영향만 끼친다고 고 교수는 역설했다.

그는 "주택금융규제에 따라 주담대 수요가 비은행권으로 이동할 수 있다"며 "저소득층 등은 부채상환능력이 떨어지고 주택가격이 하락하면서 한계가구 비율은 높아질 수 있다"고 우려했다.

이어 "주택금융 관련 규제는 주택경기를 위축시켜 경제 전반에 악영향을 끼칠 우려가 있다"며 "가계부채 문제의 핵심은 경기회복을 통한 가구의 소득증대를 통해 해결할 수 있다"고 전했다.

jhlee2@yna.co.kr

(끝)

이재헌 기자

jhlee2@yna.co.kr