한국어

한국어 English

English두산건설은 국내건설시장이 성장이 둔화되면서 경쟁이 심화되고 수익성이 악화되자 2013년에 모기업인 두산중공업에서 HRSG(배열회수보일러)사업 부문을 현물 출자 방식으로 넘겨받아 건설 기자재 사업으로 경쟁력을 강화해 왔다.

두산건설의 모기업은 지분 52.54%를 보유하고 있는 두산중공업이다.

2015년에는 레미콘 공장 5개를 매각하고, 2016년에는 2013년에 모기업으로 물려받은 알짜 HRSG 사업을 3천억원에 미국GE의 네덜란드 법인에 매각했다. 또 유휴자산으로 분류해 온 관악공장과 두산큐벡스(주) 지분 77.8%를 매각하고, CPE(화공플랜트기자재)사업을 두산메카텍(주)에 양도하는 등, 수익성이 있는 알짜 사업을 차례로 처분했다. 자산을 처분해 만든 현금으로 부채를 감축해 재무구조를 개선시키는 전략으로 보인다.

2016년 5분 재무제표로 지속적인 자산 매각으로 경영이 유지될 것인지 그 실체를 알아보자.

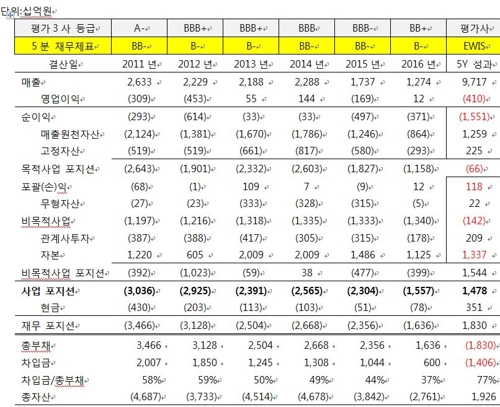

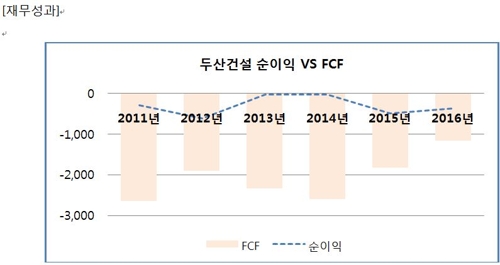

5년 재무성과를 보면 자본금으로 늘려놓은 1조5천440억원을 갖고 FCF(-) 660억원을 충당하고 유동성 351억원을 줄여 부채 1조8천300억원을 축소했다. 차입금은 2011년 2조70억원에서 1조4천60억원을 줄여 6천억원으로 감소했다. 차입금 중에서 약1천400억원은 지분교환증권으로 구성돼 있다.

◇누적손실 1조6천억원과 증자한 자본 1조3천억원

누적 당기순손실 1조5천510억원은 매출원천자산 1조2천590억원에서 비롯됐다. 즉, 손실 1조6천억원은 매출원천자산 1조3천억원을 손실로 처리한 결과에서 온 것이다. 알짜 고정자산 2천250억원을 축소하는 등, 마이너스인 현금흐름을 660억원으로 방어했다. 유상증자, 우선주발행, 전환사채 및 모기업으로 받은 HRSG 가치 5천716억원 등으로 조달한 자본금 1조3천370억원은 결국 부실매출원천자산을 처리하면서 사라져 버렸다.

◇시장투자자들이 평가한 시가총액 2천26억원은 적정한가

2016년 말 장부상의 총자본은 1조1천250억원이다. 그러나 시장에서 평가하는가치는 2천26억원에 불과하다. 두 금액의 차이인 9천224억원은 왜 발생했을까?

시장투자자들은 9천224억원의부실자산이 추가로 숨겨져 있을 수도 있다고평가한 것이다.

2016년까지 알짜 자산은 거의 다 처분했고, 숨겨진 부실 매출원천자산도 거의 다 털어낸 것으로 보인다. 그러나 2011년 이후부터 2016년까지 비목적사업자산은 거의 변동이 없다. 알짜자산을 팔아 치우면서도 비목적사업의 자산을 처분하지 못하는 것은 현금유동성으로 전환할 수 없는 부실 자산일 가능성이 매우 높다. 비목적사업자산 1조3천400억원이 지속 가능 경영을 판단하는 지렛대가 돼버린 상황에 이르렀다.

◇두산건설이 저평가된 원인은 장부상 공정가치 8천740억원 대여금

전년도 감사보고서에 의하면 비목적사업자산 1조3천400억원은 이연법인세 2천100억원과 대여금 잔액 8천740억원으로 주로 구성돼 있다.

IFRS회계원칙에서 재무제표는 재무상태표, 손익계산서, 현금흐름표, 자본변동표, 회계주석의 5가지이다. 그럼에도 대여금의 상대처인 채무자에 대한 상세한 내역은 물론 상환기일에 대한 정보가 회계 주석에 누락돼 있다. 단순히 IFRS회계 상의 공정가치가 8천740억원이라는 것이다. 대여금 8천740억원은 자본 총액 1조1천250억원의 78%에 달하는 어마어마한 거액이다. 특히 이연법인세 2천100억원은 손실로 처리한 충당금이 그 원천이다.

지금처럼 과세 수익이 발생하지 않으면 사라지는 손실인 자산이다. 대여금과 이연법인세가 자산에서 사라지게 되면 총자본금도 사라지는 회계상 위기상황이다.

코스닥기업인 제이스테판의 2016년 감사보고서를 예로 들어보면 회계법인으로부터 비목적사업자산약 590억원에 대해 다음과 같은 사유로 의견거절을 받고 매매거래 정지 상태에 있다. 감사보고서 의견거절 사유는 다음과 같았다.

"회사가 취득 또는 처분한 일부 투자자산(종속기업, 관계기업 및 복합금융상품 투자, 당기손익인식금융자산 투자, 대여금 등)에 대한 자금의 흐름, 거래상대방 등 거래의 정당성 판단을 위한 충분하고 적합한 감사증거를 확보하지 못했으며, 2016년 12월 31일 현재 동 자산의 회수가능 금액에 대한 충분하고 적합한 감사증거를 확보하지 못했습니다."

대여금의 자금흐름, 거래 상대방의 신용상태 및 거래의 정당성과 회수 가능금액에 대한 충분하고 적합한 검사증거가 있다면 당연히 감사보고서 주석에 투명하게 명기해 투자자들이 숨겨진 부실자산으로 오해하지 않도록 해야 할 것이다.

주가가 PBR 0.24로 저평가된 원인을 5분 재무제표는 대여금 부실자산 때문이라고 보고 있다.

5년 동안주가가 무려 88.13% 하락했다. 두산건설의 최고 경영자와 모기업인 두산중공업은 회계법인에 정정보고서를 요청한 후, 그 사실을 금융감독원 전자공시시스템에 공시해 무려 1만1천192명에 달하는 소액주주들의 귀중한 투자자산을 보호하는 조처를 해야 하지 않을까?

국내 평가 3사는 위 표에 보듯 2011년부터 2015년까지 투자 적격인 A-, BBB+, BBB, BBB- 의 등급을 부여했다.EWIS의 등급과는 6~7단계 차이가 나고 있다. 그러다 국내 평가 3사는 2016년에 이르러 투자부적격인 BB+로 하향시켰다. EWIS PD B-와는 5단계, EWIS EDF CCC와는 6단계 차이를 보이고 있다. 국내 평가 3사는 투자주의보 경보를 2016년에 와서 울린 반면에 EWIS는 2011년부터 BB- 투자주의 경보를 울려 투자자의 주의를 상기시켜왔다.

순자산 1조1천250억원에서 대여금 8천740억원을 차감하면 순자산은 2천510억원이다. 시가총액 2천26억원과 비슷한 수준이다.

감사보고서의 회계주석은 재무제표의 일부이다. 회계주석이 부실하면 재무상태표와 손익계산서는 무용지물과 마찬가지이다. 2017년 1분기 실제성과와 더불어 두산그룹 최고경영진에 의해 대여금 회계주석 문제가 동시에 해결되면 두산건설의 주가는 최소한 장부가로 회복하지 않을까.

kifi01@naver.com, www.ewis.co.kr

※이 글은 외부기고문으로 연합인포맥스의 편집방향과 다를 수 있습니다.

syjung@yna.co.kr

(끝)

정선영 기자

syjung@yna.co.kr