한국어

한국어 English

English우리나라의 신용부도스와프(CDS) 프리미엄이 오르는 등 지정학적 리스크가 불거진 영향으로 큰 규모는 아니지만 유가증권시장(코스피)에서는 외국인의 이탈 조짐이 감지됐다.

채권 시장에서는 뚜렷한 흐름이 관측되지 않았다. 현물시장에서 장기투자 성향의 외국인들은 밖으로 움직이지 않고 있고, 국채 선물에서도 가시적인 이탈 조짐이 없었다.

전문가들은 미국과 중국의 정상회담 이후 지정학적 리스크가 불거지고 있는 점은 분명하지만, 우리 금융시장에 미치는 영향은 제한적 수준에 머물고 있다고 강조했다.

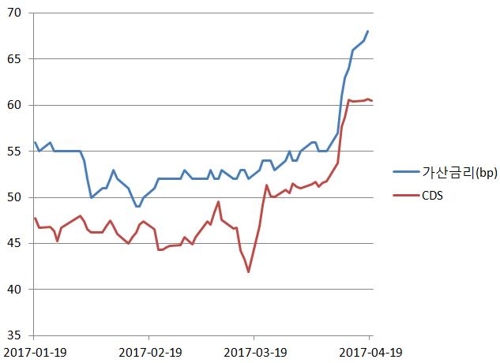

20일 뉴인포맥스(화면번호 2484ㆍ4245)에 따르면 외국환평형기금채권(외평채) 5년물에 대한 CDS 프리미엄은 전일 60.47bp(베이시스포인트)로 미국의 시리아 공습이 있었던 지난 7일 51.72에서 8.75bp 뛰었다.

<외평채 가산금리 및 CDS 프리미엄 추이>

우리나라 CDS가 60bp를 넘어선 것은 영국의 유럽연합 탈퇴(브렉시트) 결정 후푹풍이 있었던 작년 6월 28일 이후 약 10개월 만이다.

미국의 강경 입장에도 북한이 우리나라 대통령 선거를 앞두고 김일성 생일(지난 15일) 또는 인민군 창군 기념일(25일)에 대륙간탄도미사일(ICBM)을 발사하거나 핵실험을 강행할 수 있다는 우려가 있다. 일부 호사가들은 전쟁 시나리오까지 언급하고 있다.

오는 2027년 만기인 외평채 10년물의 미국 국채 대비 스프레드는 시리아 공습 이후 13bp 올랐다. 18일 기준 68bp를 나타내고 있다.

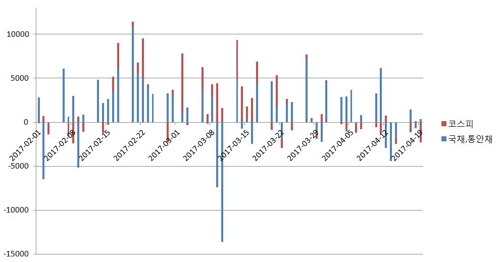

코스피 시장에서 외국인 순매도는 이어지고 있다. 지난 3월 3조5천억 원을 사들였던 외국인은 이달 들어 전일까지 8천200억 원을 내다 팔았다.

지정학적 리스크가 우리 금융시장에 본격적인 파장을 미칠 정도는 아니라는 게 금융시장의 판단이다.

우리나라 부도 위험을 보장하는 일종의 보험료인 CDS 프리미엄이 약 20% 뛰었지만, 여전히 절대레벨이 낮다는 게 일반적인 평가다.

코스피 외국인 이탈 규모도 합리적인 수준으로 바라볼 수 있다. 환차익 매력이 줄었고, 실적 시즌을 맞아 차익 실현 욕구가 충분히 커질 수 있기 때문이다.

<코스피, 국채ㆍ통안채 시장에서 외국인 자금 유출입 현황>

특히 채권시장에서 외국인의 순매수 기조는 그대로다.

금융투자협회 자료를 바탕으로 한 뉴인포맥스 화면번호 4589를 보면 지난 2월 외국인은 5조5천400억 원의 국채와 통화안정증권을 순매입했고, 3월에는 1조1천900억 원을 매수했다.

이달 들어서는 전일까지 1조1천500억 원을 샀다. 시리아 공습 이후로 살피면 2천300억 원을 순매입했다.

마이너스(-) 외환(FX) 스와프포인트 덕분에 무위험 재정거래 매력도 여전해, 원화채 수요는 꾸준한 편이다.

현물 시장보다 자금흐름이 빠른 국채 선물시장에서도 외국인 이탈 움직이 뚜렷하게 감지되지 않았다.

시리아 공습 당일 3년물(796억 원)과 10년 물(331억 원) 등 총 1천127억 원을 팔아치웠지만, 그 이후 전일까지 1천400억 원 정도를 외국인이 순매도한 것으로 집계됐다.

한 금융시장 전문가는 "우리나라 채권에 투자하고 있는 주요 국가의 중앙은행들은 원화채 투자를 계속 늘리는 추세"라고 말했다.

ddkim@yna.co.kr

(끝)

관련기사

김대도 기자

ddkim@yna.co.kr