한국어

한국어 English

English주택산업연구원은 26일 '미국 기준금리변화가 주택가격에 미치는 영향' 보고서에서 국내 아파트 가격은 미국 금리 인상에 영향을 받아 전년에 비해 올해 1.83%, 내년엔 2.11% 하락할 것으로 내다봤다.

미국 금리인상은 국내 주택담보대출금리 상승 등 금융시장을 통해 주택가격에 영향을 미칠 것으로 진단됐다.

국내 주택담보대출 조달시장은 금리변동에 취약한 상황이어서 금리상승에 따른 영향이 클 것으로 우려됐다.

작년 3분기 기준 가계대출 중 변동금리가 차지하는 비율은 65.4%를 나타냈다. 변동성이 큰 코픽스 금리 상품은 지난 2011년 3분기 30.6%에서 41.9%까지 늘었다.

저금리 기조가 유지되는 가운데서도 대출금리는 가산금리 상승에 따라 오르는 모습을 보였다. 변동 일시상환금리는 대출기준금리 대비 가산금리 비중이 지난 2013년 3월 0.44배에서 작년 11월 1.17배로 증가했다.

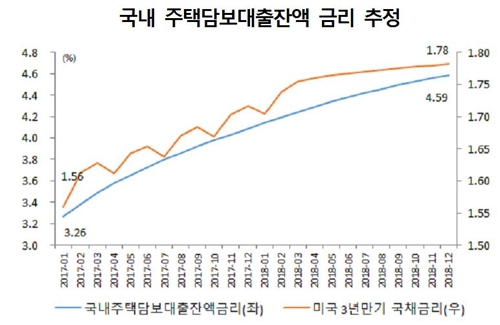

이런 상황에서 엎친 데 덮친 격으로 미국 기준금리가 시장 예상대로 올해 1.75%까지 오르면, 국내 주택담보대출금리는 올해 말 4.09%, 내년 말 4.59%까지 오를 것으로 추정했다.

과거 미국 기준금리가 1.75% 수준에 달했을 때 국내 주택담보대출금리는 5.6% 수준까지 치솟은 전례가 있다.

주택담보대출금리가 오르면 저신용 가구가 받게 되는 충격이 특히 클 것으로 파악됐다.

주산연은 평균주택담보대출 금리가 4.59%까지 상승할 경우, 저신용 가구가 부담하는 금리가 9.22%까지 치솟을 것으로 추정했다. 지난 2년간 분양을 받은 저신용 가구는 주택담보대출금리가 재산정되는 과정에서 체감 상승 폭이 더욱 클 것으로 예상됐다.

이자 부담을 이기지 못한 이들 가구의 급매물이 시장에 유입되면 예상보다 주택가격의 하락 폭이 더 커질 수 있을 것으로 내다봤다.

노희순 주산연 연구위원은 "주택의 수요 감소, 가격하락 가능성 확대, 담보능력 하락 등으로 인해 주택시장 위험이 금융시장으로 전이될 가능성이 커지고 있다"며 "가계부채 건전성 관리정책은 금리 상승기에 주택시장 변동성을 최소화하는 방향으로 접근할 필요가 있다"고 말했다.

노 연구위원은 "주택소비자 보호를 위해 비소구 주택담보 대출 확대, 공적 보증 상품 확대, 낮은 금리의 정책 모기지 확대 등을 고려할 필요가 있다"고 조언했다.

<미국 3년물 국채 금리와 국내 주택담보대출잔액 금리 추정, 출처:주산연>

hwroh@yna.co.kr

(끝)

노현우 기자

hwroh@yna.co.kr