한국어

한국어 English

English두산인프라코어의 모태는 대우종합기계였다. 지난 1999년 8월 대우사태로 워크아웃에 들어가자 채권은행들은 재무구조를 개선시켜 출자 전환한 후, 대우중공업에서 수익성이 좋고 알짜사업이던 공작기계사업부문을 인적분할해 대우종합기계로 사명을 바꿨다. 그리고 2001년 2월에 유가증권시장에 상장했다.

한국중공업을 헐값에 인수해 재미를 본 두산그룹은 지난 2005년 4월에 지분 51%(두산중공업 32.88%)를 당시의 주가 8천160원의 2.4배인 주당 2만220원을 주고 인수해 사명을 현재의 두산인프라코어로 변경했다. 지분인수를 위해 지불된 현금은 총1조7천320억원이었다. 두산인프라코어의 주요사업은 건설기계, 공작기계, 엔진 등을 제조 판매하는 회사였다.

2016년 4월 두산인프라코어의 경영진은 공작기계부문을 다시 인적 분할했다. 이후 사모펀드인 MBK가 설립한 SPC인 디엠티홀딩스에 총자산을 1조237억원에 매도했다. 공작기계사업의 자산은 1조144억원, 부채는 3천594억원, 순자산은 6천550억원이었다. 매각부대비용과 이전된 현금성 자산을 제외하면 실제로 유입된 현금은 9천294억원이고, 손상자산 및 부대비용을 제외한 양도이익은 2천552억원이라고 감사보고서에 기록되어있다. 지분인수에 지출된 현금과 비교하면 약1조1천억원이 적자였다.

두산인프라코어에 공작기계부문이 기여한 이익은 연간 1천억원으로 캐시카우(CashCow)의 알짜사업이었다. 그러나 두산인프라코어가 공작기계사업을 접음으로써 그 모태가 사라져 버렸다.

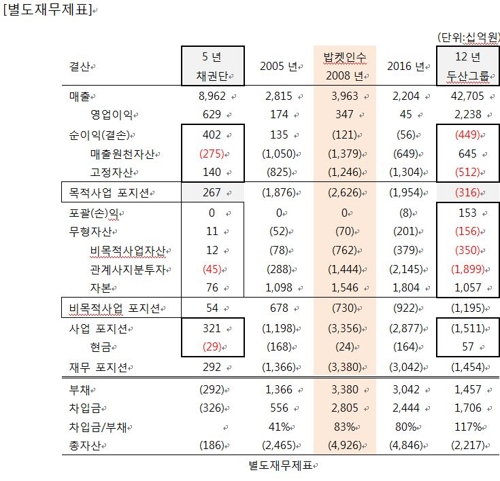

모태사업을 처분할 수 밖에 없었던 이유를 5분 별도 및 연결재무제표로 추적하여 보자.

채권단이 관리해 온 2000년부터 2004년까지의 5년간의 성과는 순이익 4천억원에 FCF(Free Cash Flow:잉여현금흐름) 2천670억원이었다. 두산그룹이 인수해 경영한 12년 동안의 성과는 2016년 공작기계처분 이익을 포함하더라도 누적결손 4천490억원에 FCF (-)3천160억원이었다.

한편, 채권은행이 관리한 기간의 재무포지션(상태)은 2천920억원이 개선되었으나, 두산그룹이 경영한 기간 동안의 재무상태는 1조4천540억원이 악화되었다. 2008년의 재무제표를 보면, 비목적사업의 재무포지션은 인수 당시 (+)6천780억원에서 (-)7천300억원으로 1조4천억원이나 악화됐다.

미국의 소형건설기계 장비업체인 밥캣을 Ingersoll Rand로부터 인수하면서 재무상태가 악화되기 시작했기 때문이다.

차입금 대비 부채의 비중은 중요한 경영지표이다. 그 비중이 높으면 높을수록 디폴트 가능성이 높아진다. 사업부채와 차입금으로 부채를 구분해보면 그 기업의 재무상태를 쉽게 파악할 수 있다. 차입금의 비중이 높다는 것은 목적사업이 아닌 비목적사업에 비중을 두고 있다는 뜻이다.

두산인프라코어가 영업이익을 시현하고 있음에도 순결손을 지속하고 있는 것은 바로 5분 재무제표에서 비목적사업으로 분류한 관계사투자의 실패가 원인이다.

2016년 총자본금은 1조8천40억원인데 관계사에 투자한 총액은 2조1천450억원이었다. 지속가능경영의 지표는 목적사업의 성과에 있다. 자본금을 비목적사업에 모두 소진하고도 9천220억원이 부족한 상황이다.

목적사업자산에 필요한 현금을 포함한 2조8천770억원과 유동성을 모두 부채(차입금 비중 80%)로 조달하고 있다.

2016년 영업이익은 450억원에 불과하다. 2조4천억원에 달하는 차입금의 이자비용에도 턱없이 부족한 상태다.

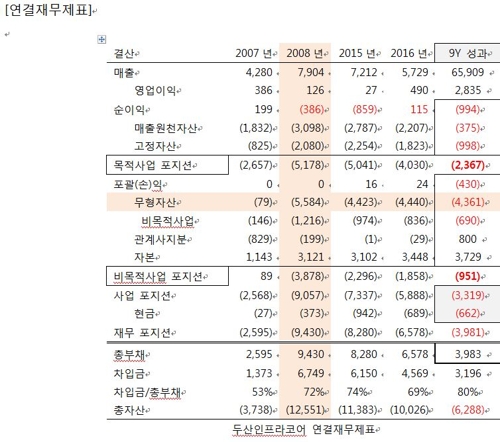

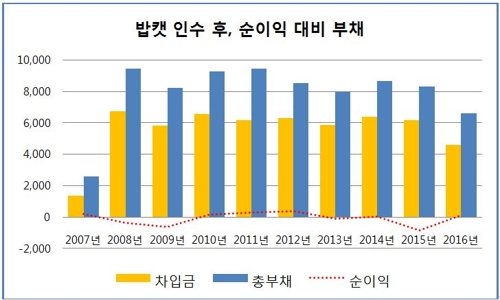

2007년 밥캣을 인수한 후, 2008년 연결재무제표에 나타난 5조6천억원의 무형자산은 주로 밥캣을 인수하면서 발생한 영업권(밥캣상표권?)이다. 인수 후 총 부채는 9조4천3백억원이다. 영업이익은 1천260억원으로 차입금 6조7천억원의 이자비용에도 못 미친다. 인수 후 9년의 성과는 FCF (-)2조3천670억원과 누적결손 약1조원이다.

2016년 모태사업인 대우공작기계를 처분해 축소한 자산 1조원과 현금자산을 축소한 3천억원을 포함해 차입금을 1조5천억원을 줄였다.

두산그룹은 ㈜두산과 두산인프라코어, 두산건설 등 계열사의 자산매각을 통해 약 3조원에 달하는 유동성을 확보해 앞으로 중간 지주사격인 두산중공업을 중심으로 기업인수합병 시장에 적극 뛰어들 것이라고 홍보하고 있다.

그러나 실상은 모두 차입금을 상환하는 데에 쓰여진 것이다.

지속 가능한 경영은 기업인수합병이 아니라 현재의 목적사업에서 지속적으로 현금을 창출할 수 있어야 한다.

연결재무제표에 나타난 두산인프라코어의 2016년 차입금 4조6천억원은 주식과 자산을 담보로 제공하고 있다. 담보차입으로 사업을 지탱하고 있는 것이다.

두산밥캣을 지난해 11월 증권거래소에 상장한 이유도 생존전략의 일환으로 보인다.

앞으로 밥캣 인수에 지출된 무형자산 5조원이 얼마나 현금을 창출할 수 있는지에 따라서 미래가치가 결정될 것이라고 재무제표는 말하고 있다.

kifi01@naver.com, www.ewis.co.kr

※이 글은 외부기고문으로 연합인포맥스의 편집방향과 다를 수 있습니다.

(끝)