한국어

한국어 English

English26일 연합인포맥스의 기업정보 재무제표(화면번호 8109)를 보면 현대산업개발은 연결기준으로 올해 1분기에 1천410억원의 영업이익을 올렸다. 건설사업을 하지 않는 계열사들을 빼고 별도기준으로 보면 1천180억원의 영업이익을 나타냈다. 연결과 별도기준 매출액은 각각 1조1천331억원, 8천390억원을 기록했다.

별도기준(14.1%)으로 봤을 때가 연결기준(12.4%)으로 봤을 때보다 이익률이 낫다. 당기순이익의 이익률도 별도기준이 2.0%포인트 우세하다.

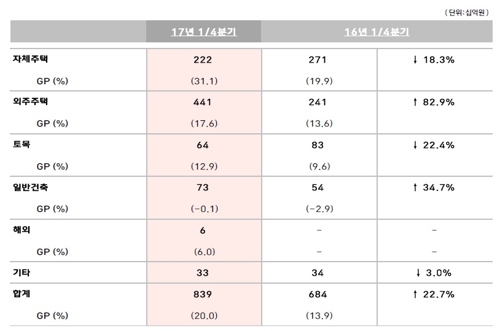

현대산업개발의 높은 이익률은 자체주택 사업에서 나온다. 자체주택에서의 매출이 전년 같은 분기보다 18.3% 줄었지만, 매출총이익률(GP마진)은 30%대까지 높아졌다. 대부분의 공종에서 이익률이 개선됐지만, 자체주택 부문이 이익률 성장세가 가파르다.

<현대산업개발 별도기준 공종별 실적>

김선미 KTB투자증권 연구원은 "이번 실적에서 긍정적인 부문은 주택·토목 부문의 수익성 개선이다"며 "높아진 분양가와 견조한 초기분양률, 낮은 조달금리 영향에 현재 진행 중인 현장들의 수익성도 평년 수준 대비 높게 유지되고 있다"고 말했다.

이어 "현대산업개발은 4개 분기 연속으로 기대를 상회하는 실적을 기록하고 있다"며 "올해 주택분양 계획을 기존대비 36% 상향해 내년에도 자체사업 위주로 분양매출이 양호할 수 있다"고 덧붙였다.

높은 이익률을 바탕으로 현대산업개발은 순차입금이 마이너스(-) 5천억원까지 확대하는 등 각종 비용이 발생하지 않아 좋은 현금흐름을 이어가고 있다. 1년 전보다 현금 및 현금성 자산이 1천81억원 증가했다. 지속적인 현금 증가와 차입금 감소로 부채비율은 82.5%로 낮아졌다.

조윤호 동부증권 연구원은 "어닝서프라이즈가 나온 이유에는 판관비 비중의 하락도 있다"며 "주택과 토목 매출액이 증가하는 반면, 판관비의 절대 금액에 큰 변화가 없어 판관비 비중은 4.5% 내외가 될 전망이다"고 분석했다.

이어 "주택부문 매출이 증가하는 2018년까지 실적에는 아무런 문제가 없을 것이다"며 "올해 하반기부터는 통영 액화천연가스(LNG) 발전소, 평택-오송 KTX 등 수익성 높은 토목 프로젝트의 착공 및 수주가 가시화하면서 성장 동력이 마련될 것이다"고 내다봤다.

jhlee2@yna.co.kr

(끝)

이재헌 기자

jhlee2@yna.co.kr