한국어

한국어 English

English

(서울=연합인포맥스) 정지서 기자 = 연기금이 이달 들어 우리은행 주식을 꾸준히 사들이고 있다.

이광구 우리은행장의 숙원 사업이던 민영화 성공 이후 수익성 강화에 대한 기대가 커진 데다, 정부가 보유하고 있는 잔여지분 매각이 본격화하면 추가로 주가가 오를 수 있다는 전망이 복합적으로 작용한 결과로 풀이된다.

연기금은 이 행장이 이끄는 우리은행의 주가 상승에 '베팅'하고 있는 셈이다. 연일 주식을 사들이다 보니 주가가 오르는 효과도 보고 있다.

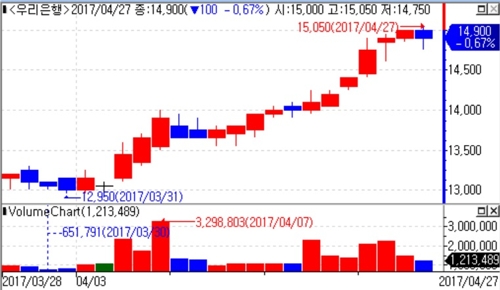

28일 연합인포맥스 일별 전 투자자(화면번호 3332)에 따르면 연기금은 최근 우리은행을 16거래일 연속 순매수했다. 이달 중 지난 5일 단 하루만 제외하곤 모두 순매수했다.

이 기간 순매수 규모는 약 500억 원이다. 지난 5일 기록한 순매도 규모가 4억 원에 불과한 점을 고려하면 사실상 매일 우리은행을 사들인 셈이다.

여기에 외국인도 이달 들어 621억 원을 순매수하며 우리은행의 주가 상승세에 힘을 실었다.

지난 3일 1만3천150원에 불과했던 우리은행 주가는 지난 26일 1만5천 원을 돌파하며 한 달 새 14.6% 올랐다.

1분기 실적이 시장의 예상치를 크게 상회하리란 전망이 연기금의 매수세를 촉발했다.

실제로 우리은행은 지난 19일 전년 동기보다 43.8%나 급증한 6천375억 원의 당기순이익을 발표했다. 2011년 2분기 이후 분기 기준으로 최고 성적이었다.

특히 은행 수익성을 측정하는 핵심 지표인 순이자마진(NIM)이 7bp나 상승하며 시중은행 중 가장 큰 폭의 개선을 보였다.

증권가도 최근의 시장 상황과 펀더멘털 개선을 반영해 실적발표 이후 우리은행 목표주가를 2만 원으로 줄상향했다.

연기금의 자금 성격이 장기투자에 가깝다는 점에서 우리은행의 주가 상승은 당분간 지속할 것이라고 보는 이가 많다.

한 공제회 관계자는 "이익 여력보다 우리은행은 하나금융지주나 KB금융지주 등에 비해 저평가돼 있다"며 "2분기 탄탄한 실적 전망이나 하반기 지분 매각 이슈 등을 고려하면 당분간 주가 흐름은 견조할 것"이라고 내다봤다.

올해 하반기 지주사 전환을 신청할 예정인 우리은행은 사전에 예금보험공사의 잔여지분 21.4%를 추가 매각하고자 하는 의지가 강하다.

이광구 우리은행장은 직접 영국과 프랑스 등 다수의 유럽 기관투자자를 만나기 위해 이번 주 해외 IR에 나섰다.

정부와 예보는 지주사 전환과 잔여지분 매각 등의 방향성엔 공감하지만, '업사이드 게인'을 위해선 이익가치가 좀 더 상승해야 한다는 입장이다.

공자위 관계자는 "정기적으로 우리은행의 현 상황을 비공식적으로 보고받고 있지만, 잔여지분 매각에 나서기까지는 물리적인 시간이 더 필요하다"고 말했다.

지분 매각을 원하는 우리은행 입장에서 추가 주가 상승이 더욱 필요하게 된 셈이다.

시장 전문가들은 안팎의 수요가 맞아떨어지는 만큼 올해 하반기까지 우리은행의 주가가 더 상승할 것으로 내다봤다.

한 증권사 연구원은 "우리은행 지분 매각으로 유통 주식 수가 확대돼 오는 6월 코스피 200 정기 변경에 따른 벤치마크 지분율 확대도 주가를 끌어올리는 계기가 될 것"이라며 "연기금의 순매수 행보도 당분가 더 이어질 가능성이 크다"고 예상했다.

그는 "지분 매각을 원하는 우리은행 입장에선 적극적으로 주가 부양에 나설 수밖에 없을 것"이라며 "1만6천 원 정도만 돼도 당국 역시 지분 매각을 논의하지 않을 수 없을 것"이라고 덧붙였다.

jsjeong@yna.co.kr

(끝)

관련기사

정지서 기자

jsjeong@yna.co.kr