한국어

한국어 English

English2일 연합인포맥스의 기업정보 재무제표(화면번호 8109)를 보면 GS건설은 올해 1·4분기에 716억원의 영업이익을 기록했다. 분기 기준으로 지난 2012년 2·4분기 이후 최대다. 작년 1·4분기보다는 2.4배 이상 뛰었다.

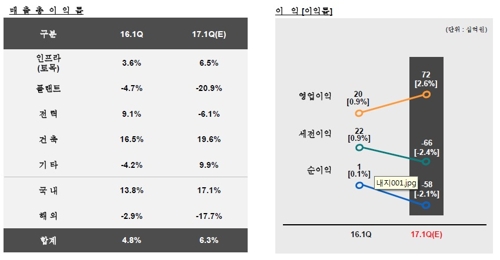

GS건설은 작년에 총 1천430억원의 영업이익을 나타냈다. 연간으로는 4년 만에 가장 많았다. 올해 첫 분기에 작년보다 많은 영업이익을 거두면서 좋은 첫발을 내디뎠다. 영업이익률도 작년 1분기에 1.1%였지만, 올해 1분기에는 2.7%로 올라왔다.

지난 2012년 전까지만 해도 GS건설은 평균 7%의 영업이익률을 보였다. 중동을 중심으로 해외 플랜트 수주가 늘어나는 과정에서 이익률이 깎였다. 이 때문에 2013년에는 대규모 적자를 보기도 했지만, 국내 주택부문이 회복되면서 실적 개선세가 본격화했다.

아직 플랜트 부문은 이익률을 꺾는 역할을 하고 있다. 올해 1·4분기 플랜트의 매출 총 이익률은 마이너스(-) 20.9%다. 건축의 이익률은 19.6%로 높아졌다.

<GS건설 이익률 추이>

김세련 SK증권 연구원은 "플랜트 부문은 기존 프로젝트인 사우디 라빅과 와라 등에서 원가가 반영됐고 종료 사업지인 아랍에미리트(UAE) RRE 등에서도 추가 비용이 발생한 점이 아쉽다"고 설명했다.

그가 제시한 해외 사업장의 원가와 추가 비용은 ▲사우디 라빅 380억원 ▲사우디 와라 190억원 ▲UAE RRE 190억원 ▲베트남 NSRP 480억원 등이다.

이러한 현장의 불확실성은 상반기까지 지속할 수 있을 것으로 전문가들은 내다봤다. 추가적인 공기 지연 가능성을 살펴봐야 하기 때문이다. 본격적인 이익 개선세는 하반기가 될 수 있다고 지적했다.

박상연 신한금융투자 연구원은 "최대로 비용이 반영된 베트남 현장에서 추가 비용이 나올 가능성은 희박하고 상반기 완공 예정인 해외 사업장이 4곳이다"며 "상반기 대비 하반기 이익 개선폭이 클 것이다"고 예상했다.

이어 "이익 기여도가 높은 주택부문은 준공 시점에서 이익률 개선 가능성이 큰데 올해 2만3천여세대의 입주가 예정됐다"며 "주택 기여 증가로 이익률이 개선될 것이다"고 전했다. 그는 올해 GS건설의 영업이익률이 3.5%, 내년에는 4%를 넘을 것으로 예측했다.

jhlee2@yna.co.kr

(끝)

이재헌 기자

jhlee2@yna.co.kr