한국어

한국어 English

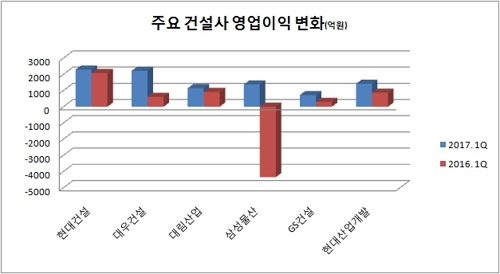

English4일 연합인포맥스의 기업정보 재무제표(화면번호 8109)를 보면 국내 유가증권시장에 상장된 주요 건설사 중에서 현대건설과 대우건설은 올해 1·4분기에 2천억원이 넘는 영업이익을 올렸다.

현대건설의 분기 영업이익이 가장 많은데 전년 같은 분기보다 10.4% 증가했다. 대우건설은 171%나 뛰었다.

현대산업개발과 삼성물산, 대림산업은 1천억원대 영업이익을 나타냈다. 삼성물산은 건설 부문에서 910억원의 영업이익을 올려 작년 1분기 대규모 적자에서 벗어났다. GS건설도 영업이익이 1년 전보다 두 배 이상 뛰며 실적 개선세를 본격화했다.

이외 대다수 건설사의 영업이익이 작년보다 늘었다. 재작년부터 급증한 아파트 분양물량이 최근까지 착공, 기성으로 이어지는 결과다. 국토교통부에 따르면 지난 2015년 주택 착공은 77만건에서 작년에 100만건 이상으로 확대했다.

영업이익이 크게 불어난 대우건설은 회계 신뢰성을 회복하면서 보수적 회계처리의 긍정적인 측면까지 얻었다고 전문가들은 진단했다.

조윤호 동부증권 연구원은 "다른 건설사와 달리 대우건설은 감독 당국의 '수주산업 회계 투명성 제고 방안'에 따라 회계처리를 해 올해 이후 손실 가능성이 극도로 낮아졌다"며 "앞으로 실적에서도 과도하게 반영된 손실분이 환입될 가능성도 있다"고 내다봤다.

삼성물산은 하이테크 공사 준공이 임박하면서 매출액이 줄었지만, 영업이익은 부실 프로젝트 종료로 급증했다. 올해 건설 부문은 연간 신규수주 목표를 10조5천억원으로 제시했다. 외형성장보다는 안정적인 수익에 초점을 맞춘 것으로 분석됐다.

현대건설은 건축 부문 매출이 1년 전보다 57.6% 확대했다. 프리미엄 브랜드 '디에이치'를 선보이면서 박차를 가하고 있다. 현대산업개발은 자체주택의 매출총이익률(GP마진)은 30%대까지 높아졌다.

대림산업은 플랜트 부문의 원가율을 100% 밑으로 낮추면서 작년과 달리 이 사업부를 흑자로 전환했다. GS건설도 저가수주인 중동의 플랜트 현장이 올해 상반기에 다수 종료될 예정이다.

국내 주택을 기반으로 해외수주에 대한 우려가 줄면서 대선 이후에도 국내 건설사들의 실적 개선세가 이어질 수 있다고 전망됐다.

송유림 한화증권 연구원은 "건설업 주가가 이익 개선세 대비 낮은 이유는 해외 추가 손실에 대한 의구심과 해외수주 급감으로 매출이 줄어들 수 있다는 우려 때문이다"며 "해외 저마진 사업장은 대부분 정리돼 추가 손실 가능성이 낮아지고 해외 신규수주는 회복할 수 있다"고 말했다.

jhlee2@yna.co.kr

(끝)

이재헌 기자

jhlee2@yna.co.kr