한국어

한국어 English

English26일 주택업계 등에 따르면 금융위원회는 1분기 가계부채 동향을 발표하면서 소득산정기준 등을 개선한 신(新)DTI(총부채상환비율) 도입을 단계적으로 조속히 추진키로 했다.

우선 신DTI와 DSR(총부채원리금상환비율)을 고려한 은행권 표준모형을 4분기 중 마련하겠다는 방침이다.

신DTI에서는 주택매입 등을 위해 대출받는 차주의 현재 소득뿐만 아니라 안정성과 장래 증가 가능성 등이 종합적으로 고려된다. 현재 소득은 높지 않지만, 안정적인 직장에 다니는 사회초년생을 대상으로 한 대출이 종전보다 확대될 전망이다.

사회초년생들의 금융여건 개선이 예상됨에 따라 이들의 자가보유율, 주택 보유의식에 관심이 쏠리고 있다. 여기서 향후 이들이 매매시장에 유입돼 어느 정도 수요를 형성할지 엿볼 수 있어서다.

국토연구원이 국토교통부 의뢰로 실시한 주거실태조사에 따르면 작년 40대 미만 가구주의 자가보유율은 36.6%를 기록했다. 60세 이상 자가보유율(75.5%)의 절반에도 못 미치는 수준이다.

추세도 지난 10년간 1.9%포인트 떨어지며 하락세를 보였다. 같은 기간 65세 이상의 자가보유율이 1.9%포인트 오른 것과 상반된다.

조사 결과로 보면 매매시장으로 유입될 잠재수요는 충분한 셈인데, 이들의 주택보유의식은 다른 연령대보다 약한 것으로 나타났다.

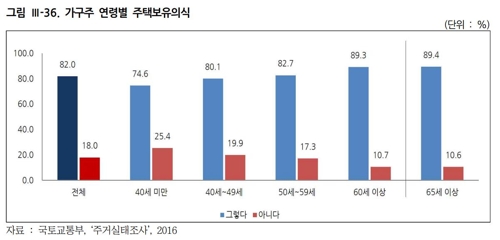

40세 미만 가구주 중 내 집 마련이 꼭 필요하다고 응답한 사람의 비율은 74.6%로 전체 평균 82%를 밑돌았다. 지난 2010년(79.9%)에 비해서도 5%포인트 넘게 떨어졌다. 65세 이상은 내 집 마련이 꼭 필요하다는 답변 비율이 무려 89.4%에 달했다.

40대 미만 중 주택보유가 필요하다는 응답자는 가장 큰 이유로 주거안정을 꼽았다. 주거안정 답변 비율은 93.8%에 달했다.

주택보유가 필요하지 않다는 응답자는 최대 이유로 소요자금 문제(40.6%)를 지적했다. 불편하지 않아서(37%), 자산증식 수단 불가(22.3%) 등의 응답이 다음을 차지했다.

초등학교 교사로 재직 중인 조 씨(33세)는 "대출 가능 규모가 확대되면 주택을 매입할 의사가 있다"며 "앞으로도 집값 상승세가 계속될 것으로 보는데, 좋은 기회라고 생각한다"고 설명했다.

회사원인 신 씨(33세)는 "대출규모보다는 금리가 중요하다"며 "무리해서 대출받아 집을 산다고 오른다는 보장도 없어, 금리가 낮아야 적정 가격으로 생각되는 집을 사서 보유할 것 같다"고 말했다.

<가구주 연령별 주택보유의식, 출처:국토교통부, 주거실태조사>

hwroh@yna.co.kr

(끝)

관련기사

노현우 기자

hwroh@yna.co.kr