한국어

한국어 English

English나이스신평은 29일 등급 상향의 이유로 지난 2년간 재무수치가 ▲이자 및 세전 이익(EBIT)/매출액 8% ▲EBIT/금융비용 9배 ▲영업 현금흐름/총차입금 30% 상회 ▲부채비율 90% 하회 등의 조건을 충족한 점을 꼽았다.

현재 진행 중이거나 분양 예정인 현장의 특성을 고려하면 중단기적으로 우수한 수준의 영업실적과 재무안정성이 유지될 것으로도 내다봤다.

현금이 풍부한 점도 긍정적으로 평가됐다. 예상치 못한 자금 소요에 원활하게 대응할 수 있는 재무완충력이 확보됐기 때문이다.

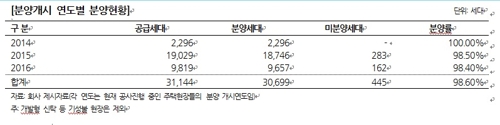

올해 3월 기준 현대산업개발은 준공 후 미분양 물량이 없다. 진행 중인 주택현장(약 3만1천 세대)의 평균 분양률이 98%(세대 기준)를 웃도는 등 주택현장 전반의 실적이 우수하다.

나이스신평은 올해 분양 예정인 현장들도 미분양위험이 상대적으로 낮은 재개발·재건축 사업의 비중이 50%(세대 기준)를 넘어 사업 안정성을 높인다고 분석했다.

<현대산업개발 연도별 분양현황. 출처: 나이스신평>

'A+'의 등급에서 요구하는 재무안정성은 중기적으로 유지될 것으로 나이스신평은 판단했다.

홍세진 나이스신평 책임연구원은 "수년간 풍부한 규모의 잉여현금 유보로 2017년 1분기 말 회사의 부채비율 및 순차입금이 82.5%, -3천938억원을 나타내는 등 회사의 재무안정성은 매우 우수하다"며 "서울 강남구 및 부산 해운대구 등에 위치해 자산가치가 우수한 회사 소유의 유형자산, 차입금을 상회하는 현금성 자산, 사회간접자본(SOC) 지분 등 장·단기투자증권의 활용 가능성 등을 감안하면 재무적 융통성도 매우 좋다"고 설명했다.

앞으로 모니터링 요인으로는 원활한 분양과 입주 현황 등이 지목됐다. EBIT/매출액이 12%, EBIT/금융비용 12배를 상회하고 부채비율이 60%를 밑돌면 또 등급이 오를 수 있다고 나이스신평은 덧붙였다.

jhlee2@yna.co.kr

(끝)

이재헌 기자

jhlee2@yna.co.kr