한국어

한국어 English

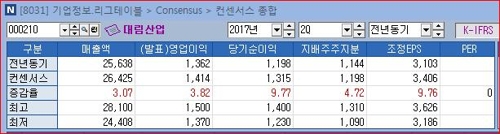

English연합인포맥스가 24일 국내 주요 증권사 7곳이 제출한 대림산업 2분기 실적 전망을 종합한 결과, 매출액 2조 6천425억원, 영업이익 1천414억원, 당기순이익 1천315억원을 거둘 것으로 예측됐다.

매출액은 전년동기 대비 3.07%, 영업이익은 3.82%, 당기순이익은 9.77% 증가한 수준으로 나타났다.

주택을 중심으로 하는 국내 건축부문이 실적 개선을 이끌고 사우디법인(DSA), 삼호, 고려개발 등 그동안 실적에 부담을 주던 자회사들의 상황도 나아질 것으로 예상됐다.

다만 전년동기 실적이 워낙 좋았던 유화부문의 기저효과, 지난 1분기 적자를 입었던 토목사업 부진의 영향 등으로 개선폭이 크지는 않을 것으로 분석됐다.

증권가는 올해 상반기보다 하반기 대림산업 동향에 주목하고 있다.

한화투자증권은 대림산업이 하반기 이란에서 토목 2조원, 플랜트 3조원 등 5조원의 수주를, 싱가포르 항만 1조원, 사우디아라비아 플랜트 1조원 등을 포함하면 총 7조원 규모의 해외수주를 거둘 것으로 전망했다.

NH투자증권은 하산 로하니 이란 대통령의 재선도 대림산업 실적에 긍정적인 영향을 주고 있다고 분석했다. 이란 대선이 있었던 지난 5월 이후 대림산업의 주가는 16%가량 상승했다.

정부의 탈원전·탈석탄 발전 정책도 대림산업에는 호재로 전망됐다.

대림산업은 자회사인 대림에너지를 통해 1천560MW급 초대형 LNG 복합화력발전소인 포천파워의 최대 지분을 확보하고 있다.

포천파워는 지난해 444억원의 당기순손실을 입었지만 올해 1분기 들어 64억원의 당기순이익을 올리는 등 빠른 회복세를 보였다. 한국투자증권은 포천파워의 이용률이 10%포인트 상승한다면 흑자전환이 가능할 것으로 전망했다.

<연합인포맥스 8031화면>

spnam@yna.co.kr

(끝)

남승표 기자

spnam@yna.co.kr