한국어

한국어 English

English

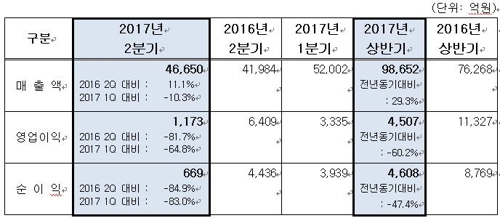

에스오일은 올해 2분기 4조6천650억원의 매출과 1천173억원의 영업이익, 669억원의 당기순이익을 기록했다고 26일 밝혔다.

매출액은 지난해 같은 기간에 비해 11.1% 증가했으나, 영업이익은 81.7%, 당기순이익은 84.9% 대폭 감소했다.

이처럼 영업이익이 급감한 것은 국제유가 하락에 따른 재고 관련 손실과 석유화학 설비의 정기보수 때문이다.

에스오일은 유가 하락으로 인한 재고 관련 손실과 래깅효과, 석유화학 부문의 정기보수 등 일회성 요인으로 영업이익이 줄었다고 설명했다. 실제 석유화학 설비의 계획된 정기보수작업으로 2분기 파라자일렌 공장 가동률이 75%에 그쳤다.

사업부분별로는 비정유 부문에서 20.9%(2천22억원)의 높은 수익률을 달성해 정유 부문의 영업손실을 일부 만회했다.

매출액 비중은 정유 부문 79.3%, 비정유 부문 20.7%(석유화학 12.0%, 윤활기유 8.7%)를 나타냈다. 그러나 정유 부문은 국제유가 급락에 따른 재고 관련 손실 등 일회성 요인이 가세하면서 올해 2분기에 849억원의 손실을 입었다.

석유화학 부문도 파라자일렌의 스프레드 하락, 정기보수에 따른 가동률 축소 등으로 728억원의 영업이익에 그쳤다. 윤활기유 부문은 주요 공급사의 정기보수로 인한 공급 제한에 따른 윤활기유 스프레드 개선으로 1천294억원의 이익을 냈다.

에스오일의 2분기 실적은 시장 예상치를 밑도는 수준이다.

앞서 연합인포맥스가 최근 1개월간 실적 전망치를 발표한 13개 증권사를 대상으로 컨센서스를 실시한 결과, 에스오일은 올해 2분기 4조6천219억원의 매출과 2천220억원의 영업이익을 달성했을 것으로 추정됐다.

하반기에는 실적이 다소 개선될 것으로 기대됐다. 국제유가 하락세가 석유제품의 견고한 수요 증가에 따른 양호한 정제마진이 유지될 것으로 예상하고 있기 때문이다. 정기보수 등 일회성 요인이 제거되는 것도 요인이다.

에스오일 관계자는 "정유 부문의 경우 아시아태평양 지역의 견고한 수요 증가가 지속되면서 양호한 정제마진을 유지할 것"이라며 "중국과 인도가 양호한 산업활동과 자동차 판매호조 등에 힘입어 역내 수요성장을 견인할 것"이라고 내다봤다.

eco@yna.co.kr

(끝)

황병극 기자

eco@yna.co.kr