한국어

한국어 English

English다만, 앞으로 해외수주가 얼마나 외형과 수익률을 지지하는지가 관건으로 지목됐다.

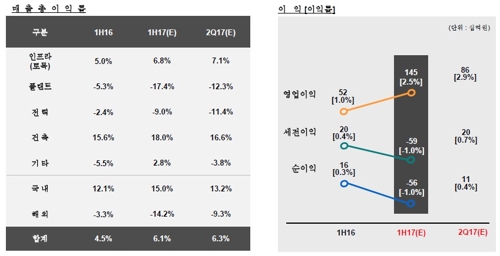

31일 연합인포맥스의 기업정보 재무제표(화면번호 8109)를 보면 GS건설은 올해 상반기에 1천450억원의 영업이익을 올렸다. 상반기 기준으로는 지난 2012년 이후 가장 많다. GS건설은 작년 2·4분기에 227억원의 분기 영업이익을 기록했다가 지난 분기에는 분기 영업이익이 800억원대까지 높아졌다.

작년과 비교하면 상반기 매출이 6.54% 증가할 때 영업이익은 179.91%가 확대했다. 2분기만 보면 매출은 10.64% 올랐고 영업이익은 279.45%가 뛰었다. 영업이익의 성장세가 더 빨라 이익률은 개선됐다.

올해 1·4분기에 환율과 확정계약 관련 부문 평가손실에 기타비용이 불어났다. 이 때문에 당기순이익이 적자로 전환했지만, 손실이 현실화하지 않으면 현금흐름에는 이상이 없는 것으로 평가된다. 당기순이익은 지난 분기에 115억원 흑자로 돌아왔다.

수도권 주택을 중심으로 한 신규수주가 매출로 인식되면서 이익률이 탄력을 받았다. 건설업 특성상 높은 마진의 주택사업을 진행하면 분양과 함께 2~3년간 꾸준히 매출·영업이익으로 인식된다. GS건설은 최근 입주를 시작한 물량이 차익까지 안겨주는 상황이다.

이경자 한국투자증권 연구원은 "GS건설은 1분기 주택원가율이 77.4%로 역대 가장 좋았다"며 "2014년 분양 당시 예정원가율을 보수적으로 잡은 물량들이 완공되면서 정산차익이 대거 발생했다"고 설명했다.

이어 "2분기에는 입주량이 적었어도 80.4%의 원가율을 기록했는데 하반기에도 이 수준의 원가율 유지가 가능할 전망이다"며 "분기당 1천억원대 영업이익 달성이 머지않아 보인다"고 전했다.

GS건설은 지난 2013년 약 1조원에 육박하는 영업적자 이후 재무구조 개선에 속도가 더뎠다. 이익률이 제한됐기 때문이다. 높아진 이익률에 최근 수주를 고려하면 내년까지 재무구조 개선에 골든타임을 맞는 셈이다.

해외 부실을 털어낸 점도 긍정적으로 평가받지만, 앞으로 해외수주가 관건이라고 전문가들은 지적했다.

라진성 키움증권 연구원은 "해외 현안 프로젝트가 연내 마무리될 것으로 파악돼 앞으로 추가 손실 규모가 크지 않을 수 있지만, 바레인 밥코 수주에 실패하면 해외수주 목표 달성에 어려움을 겪을 수 있어 모니터링이 필요하다"고 말했다.

jhlee2@yna.co.kr

(끝)

이재헌 기자

jhlee2@yna.co.kr