한국어

한국어 English

English1일 연합인포맥스의 기업정보 재무제표(화면번호 8109)를 보면 올해 2·4분기에 삼성물산은 2천554억원의 영업이익을 올렸다. 전분기보다 86.5%, 전년 같은 분기보다 44.5% 확대하며 실적 개선세를 나타냈다. 연합인포맥스의 실적 컨센서스 결과(2천16억원)도 웃돌았다.

건설 부문은 올해 2분기에 3조1천630억원의 매출을 보였다. 전체 매출 중 43.2%를 담당했다. 건설 부문 영업이익은 1천530억원을 나타냈다. 전분기보다 620억원 늘어난 수치다. 영업이익률은 올해 1분기 3.4%에서 지난 분기에는 4.8%로 높아졌다.

건설과 매출의 가장 많은 부분을 차지하는 건설 부문이 살아나면서 실적 개선을 이끌었다. 플랜트를 제외한 ▲빌딩 ▲토목(Civil) ▲주택의 매출이 모두 전분기보다 증가했다.

김수현 신한금융투자 연구원은 "삼성물산의 매출액은 기대치에 부합했지만, 영업이익은 기대치를 크게 상회했다"며 "삼성전자 프로젝트에 따른 건설 부문의 영업이익률 상승과 함께 패션 부문의 흑자, 최성수기에 진입한 리조트 부문의 수익성 개선이 원인이다"고 설명했다.

이어 "일반적으로 전자 관련 공사의 영업마진은 건설 전체 마진 3%를 상회하는 수준인 만큼 영업이익 개선이 전망된다"고 전했다.

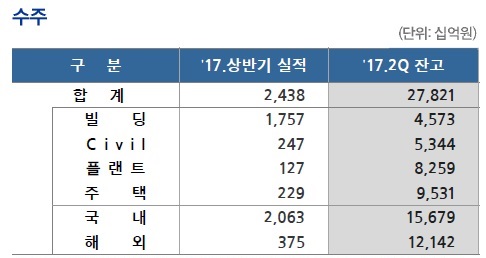

삼성물산의 개선된 이익에 핑크빛 전망만 나오진 않는다. 최근 삼성물산의 신규 수주가 이전 같지 않기 때문이다.

삼성물산은 올해 상반기에 2조4천380억원의 신규 수주를 쌓았다. 주요수주는 ▲평택 반도체 마감공사 5천700억원 ▲화성 반도체 5천704억원 ▲평택 창고 1천410억원 등이다. 국내에서 2조원 넘겼지만, 해외에서 4천억원을 밑돌았다. 이제 수주잔고는 28조원에 다소 못 미치는 수준이다.

<삼성물산 수주현황(자료: 삼성물산)>

조윤호 동부증권 연구원은 "상반기 삼성물산의 누적 신규 수주는 전년동기대비 51.0% 감소한 수치다"며 "신규 수주의 대부분이 관계사 공사로 추정되는데 경쟁 대형건설사와 비교하면 주택과 해외에서 부진한 수주실적을 기록했다"고 말했다.

이어 "작년 2분기 이후 삼성물산 영업이익의 66~84%를 건설 부문이 차지할 정도로 실적의 핵심은 건설이지만, 2년 연속 신규 수주가 부진해 내년 이후 실적 개선을 이끌기는 어려워 보인다"며 "건설을 제외한 상사, 패션, 레저사업부에서 성장 동력이 있다고 보기도 어렵다"고 분석했다. 삼성물산의 주가도 기초체력 보다는 보유주식의 가격 변동에 연동하고 있다고 조 연구원은 판단했다.

jhlee2@yna.co.kr

(끝)

이재헌 기자

jhlee2@yna.co.kr