한국어

한국어 English

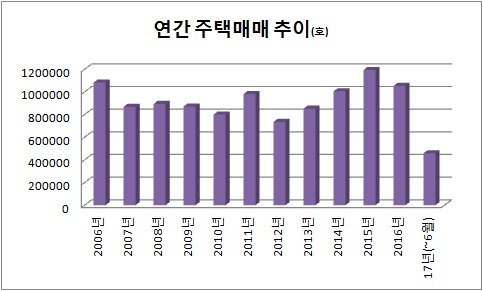

English3일 한국감정원 부동산통계정보시스템을 보면 작년 전국 주택 매매는 총 105만3천69건으로 집계됐다. 전년보다 다소 떨어졌지만, 3년 연속 연간 100만건을 넘겼다. 이전까지 국내 주택 매매는 2007년부터 연간 100만건을 밑돌았다.

저금리와 함께 금융규제가 완화하면서 내 집 마련에 나선 사람들이 증가한 영향이다. 5% 내외인 전·월세전환율보다 주택담보대출(주담대) 금리가 낮은 만큼 실질적으로 주택 매매가 유리하다고 판단한 무주택자도 있었던 것으로 추정됐다.

금융이 주택거래의 동력이 됐던 셈인데 정부는 전일 발표한 8·2 부동산 대책을 통해 규제를 상당폭 강화하며 이를 약화시켰다. 이미 6·19 대책으로 조정대상지역의 LTV(담보인정비율), DTI(총부채상환비율)를 10%포인트씩 낮췄는데 이번에 투기지역과 투기과열지구를 지정하면서 재차 강화했다.

이제 투기지역과 투기과열지구에서는 LTV와 DTI가 모두 최대 40%까지만 허용된다. 기존 주담대가 있는 대출자가 투기과열지구와 투기지역에 주담대를 받을 때는 이마저도 30%로 깎인다. 다주택자를 겨냥한 대책이지만, 주택교체를 희망하는 1주택자에도 부담을 안겼다.

투기지역에서는 추가 대출도 금지했다. 이미 투기지역에 주담대가 있으면 같은 세대에서 부부끼리 대출자를 달리해도 추가 주담대가 불가하다. 이번 대책에서 투기지역은 주담대를 차주당 1건에서 세대당 1건으로 제한했기 때문이다.

투기과열지구 내에 살던 세대가 비슷한 동네로 이사하려면 집값의 60%를 주담대 없이 마련해야 한다. 기존 주담대가 있다면 70%까지 부담이 늘어난다. 수억원대의 자기자본이 없으면 엄두를 내지 못한다.

투기지역에서는 교체수요의 상황이 더 복잡하다.

주담대를 이미 받았다면 기존 주택을 팔고 매수인에게 대금을 받아 주담대를 없애야 대출을 끼고 집을 살 수 있다. 기존 주택의 주담대가 적다면 중도금을 받아 해결하고 서둘러 이사할 주택을 알아보면 되겠지만, 잔금 때 주담대를 말소하면 사실상 이사시기도 제대로 맞추지 못할 수 있다.

이번 대책으로 거래 감소가 예상되기에 금융규제는 교체수요의 발을 더 묶을 수 있다. 집이 제때 팔리지 않아 교체는 '그림의 떡'으로 전락할 수 있다.

함영진 부동산114 리서치센터장은 "역대 정부 최고 수위의 여신규제로 전반적인 주택거래량을 축소시키면서 지난 3년간 이어왔던 연평균 100만 건 주택거래 행진도 마감시킬 전망이다"며 "전방위적인 수요억제책이 자칫 주택시장 전반을 냉각시켜 거래관망을 넘어서는 거래동결 현상을 불러오는 것은 아닌지 우려되는 점이 없지 않다"고 말했다.

jhlee2@yna.co.kr

(끝)

관련기사

이재헌 기자

jhlee2@yna.co.kr