한국어

한국어 English

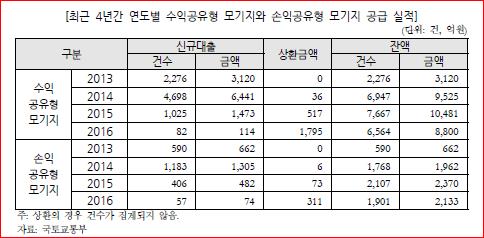

English21일 국회예산정책처에 따르면 지난해 공유형 모기지 신규대출은 수익공유형 82건 114억원, 손익공유형 57건 74억원에 그쳤다.

지난 2013년 8월 '서민·중산층 주거안정을 위한 전월세 대책'(8·28대책) 중 하나로 도입된 공유형 모기지는 1%대의 최저금리로 주목받았다.

공유형 모기지는 이익이 나는 경우 주택도시기금과 주택구입자가 공유하는 수익공유형과 손실까지 분담하는 손익공유형으로 나뉜다.

도입 첫 해인 2013년 수익·손익공유형을 합쳐 2천866건 3천782억원, 2014년 5천881건 7천746억원의 실적을 올리는 등 호응을 받았으나 2015년 1천431건 1천955억원으로 줄었다.

2015년부터 주택가격이 상승곡선을 그렸다는 점을 고려하면 이해가 가는 측면이 있지만 국토교통부가 제도개선에 소극적이었던 점도 원인으로 거론됐다.

예산정책처는 시중 금리 변동 시 공유형 모기지 금리도 변동할 필요가 있었지만 국토부가 2013년 최초 설정한 금리를 그대로 유지했다고 지적했다.

20년 만기 보금자리론과 비교하면 2013년 12월 4.5%였던 대출금리가 2016년 12월에는 2.7%까지 내렸다. 같은 기간 수익공유형 모기지 금리는 1.5%에서 고정돼 이용 유인이 그만큼 감소한 것으로 볼 수 있다.

또 공유형 모기지 공급대상을 수도권과 5대 광역시(부산, 대구, 광주, 울산, 대전), 인구 50만 이상 도시(김해, 전주, 창원, 천안, 청주, 포항)와 세종시 등으로 한정해 형평성 논란과 활성화 저해를 불렀다고 설명했다.

예산정책처는 "공유형 모기지는 무주택과 100% 부담 주택 소유 사이에 제3의 대안을 제시했다"며 "국토부는 인센티브 재점검과 공급 대상 주택의 범위 확대 등 공유형 모기지 활성화 방안을 마련할 필요가 있다"고 조언했다.

spnam@yna.co.kr

(끝)

남승표 기자

spnam@yna.co.kr