한국어

한국어 English

English24일 연합인포맥스와 전자공시시스템에 따르면 롯데건설이 오는 29일 발행할 예정인 '롯데건설127'(2년물) 수요예측에 총 3천640억원이 모였다. 예정했던 발행금액 500억원의 7배 이상이 몰려 롯데건설은 원래 예정의 두배인 1천억원으로 증액 발행하기로 했다.

롯데건설이 공모 회사채 시장에 참여한 것은 2년 만이다. 지난 2015년 4월, 롯데건설120을 발행한 이후 작년과 올해 두 차례에 걸쳐 모두 사모로만 회사채를 발행했다. 이 기간 조달금액이 1천700억원이다.

당시 외형이 줄어드는 상황에서 영업이익률이 3%대로 부진해 시장에 적극적이지 못했다. 그룹 경영권 분쟁과 검찰 수사 등의 악재도 리스크(위험)를 최대한 피하는 방향으로 작용했다. 그사이 글로벌 금리 상승세의 흐름을 타고 롯데건설의 3년물 민평금리는 5%대로 높아졌다.

오랜만에 공모발행이지만, 롯데건설은 실리를 최대한 챙기려 했다. 희망금리의 상단을 청약일 1영업일 전 민평금리에 뒀기 때문이다. 하단은 민평금리보다 45bp(1bp=0.01%포인트)까지 제시했는데 롯데건설 채권을 저평가하는 투자자들은 받지 않겠다는 뜻이다.

롯데건설의 전략은 주효했고 발행금리는 3.338%로 결정됐다. 같은 신용등급(A), 같은 만기 회사채의 민평금리(2.664%)와는 아직 격차가 있지만, 롯데건설 민평금리보다 1.06%포인트나 낮췄다.

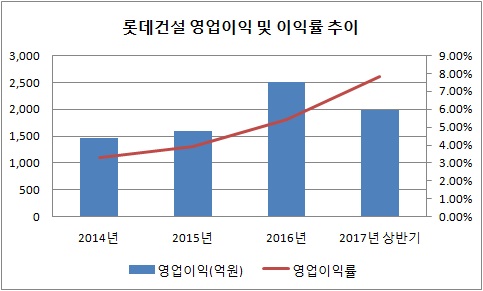

주택경기와 북한 리스크가 팽배했다는 점을 고려하면 더욱 선방했다는 평가다. 최근 이익률이 오르고 재무구조가 개선된 점이 주목을 받았기 때문으로 풀이된다.

올해 상반기에 롯데건설은 1천993억원의 영업이익을 올렸다. 매출액 대비 영업이익률이 7.8%다. 전년의 5%대에서 크게 성장했고 2015년과 비교하면 정확히 두 배다. 올해 상반기 당기순이익(633억원)은 이미 작년의 5배를 넘었다.

약 2년간 롯데건설의 차입금 비중은 57.2%에서 41.0%까지 축소했다. 단기성 차입금비율이 절반을 넘지만, 이번 발행으로 이 비율도 하락할 것으로 예상된다. 만기구조의 안정성이 커지는 셈이다.

한 증권사의 관계자는 "롯데건설이 공모 회사채 발행을 결정했을 때 마침 부동산 대책이 나오고 북한과의 긴장도 고조됐다"며 "수주상황과 현금흐름을 고려하면 상환에 문제가 없는 만큼 상대적인 고금리에 투자자들이 움직였다"고 설명했다.

올해 상반기 말 현재 롯데건설의 수주잔고는 25조6천123억원이다. 작년 매출액 대비 5.5배의 일감이다. 롯데건설은 이번에 조달한 자금으로 이달 말 만기인 지급어음 등을 결제할 예정이다.

jhlee2@yna.co.kr

(끝)

이재헌 기자

jhlee2@yna.co.kr