한국어

한국어 English

English◇ KT&G 2대 주주 기업은행 지분매각 전망…IFRS9 영향

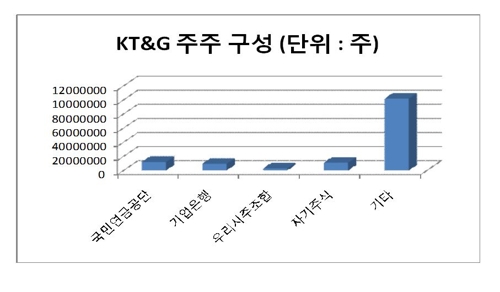

13일 관련업계에 따르면 올해 1분기 말 기준 KT&G의 최대주주는 국민연금공단이다. 국민연금은 KT&G 주식 1천195만8천664주(8.71%)를 보유하고 있다.

2대 주주는 기업은행으로, 951만485주(6.93%)를 들고 있다. 나머지는 우리사주조합(2.13%), 자기주식(8.03%), 기타(74.20%) 등이다.

현재 금융시장에서 주목하는 KT&G 주주는 기업은행이다. 기업은행이 KT&G 지분을 매각한다고 밝힌 적이 있기 때문이다.

실제 기업은행은 지난 2015년 2월 27일 KT&G 지분 951만485주(6.93%)를 매각하기로 결정했다고 공시했다. 처분목적은 운영자금 확보였다. 당시 기업은행은 매각 시기와 방법, 가격 등을 추후 결정할 것이라고 밝혔으나 아직 KT&G 지분을 매각하지 않고 있다.

이런 상황에서 최근 금융시장에서 기업은행이 연내 KT&G 지분을 팔 수 있다는 전망이 나오고 있다.

기업은행이 연내 KT&G 지분을 팔아야 그 매각이익이 당기순익으로 계상되기 때문이다. 반면 내년부터 금융상품 관련 새 국제회계기준(IFRS9)이 도입되면 기업은행은 KT&G 지분을 매각해도 당기순익을 낼 수 없다. 기타자본만 증가한다.

이런 이유로 기업은행은 지난 2월 이마트 주식 전량(93만9천480주)을 블록딜로 매각한 적이 있다. 매각가는 주당 20만6천원으로 지난 2월 23일 종가인 21만5천원보다 4.19% 할인된 수준이다. 총 매각금액은 1천935억원이며, 기업은행은 456억원 가량의 매각이익을 챙겼다.

최정욱 대신증권 연구원은 "기업은행이 이마트 주식을 매각한 것은 IFRS 9 도입에 따라 내년부터 매각이익이 당기순익으로 계상되지 않기 때문"이라며 "같은 이유로 기업은행은 연내 KT&G 주식을 매각할 것"이라고 전망했다.

◇ 배당 확대 모멘텀…자본비율 하락도 고려 요소

기업은행이 KT&G 지분을 매각하면 배당을 늘릴 수 있는 모멘텀이 된다는 점도 매각 전망이 나오는 배경으로 꼽힌다.

백두산 한국투자증권 연구원은 "전임 정부는 정부출자기관의 배당성향을 2020년까지 40%까지 올릴 방침이었다"며 "문재인 정부에서도 해당 정책의 연속성이 유지되면 주요 출자기관 중 하나인 기업은행의 배당성향도 예외일 수 없다"고 말했다.

그는 "기업은행의 배당성향이 유지되는 상태에서 KT&G 지분을 매각하면 당기순이익이 늘어나 배당금이 늘어날 수 있다"고 했다. 배당성향은 기업의 해당 사업연도 총 배당금을 당기순이익으로 나눠서 구한다.

기업은행이 연내 KT&G 지분을 매각하지 않으면 보통주 자본비율이 하락할 수 있다는 점을 고려해야 한다는 분석도 나온다.

보통주 자본비율이란 보통주 자본을 위험가중자산으로 나눈 비율을 말한다. 내년부터 기업은행이 보유한 KT&G 지분의 위험가중치가 100%에서 300%로 상향돼 기업은행의 위험가중자산이 늘어나게 된다.

이에 따라 기업은행 보통주 자본비율은 하락한다. 보통주 자본비율은 금융지주 또는 은행 자산의 건전성을 평가하는 주요 지표로 활용된다.

ygkim@yna.co.kr

(끝)

김용갑 기자

ygkim@yna.co.kr