한국어

한국어 English

English(서울=연합인포맥스) 김용갑 기자 = 이랜드그룹의 실질적 지주회사인 이랜드월드가 잇달아 거액의 자금을 조달하고 있다. 차입금 만기구조가 상당히 짧아 상환 부담에 시달리는 이랜드월드가 유동성 압박을 해소하려고 하는 것으로 분석된다.

13일 관련업계에 따르면 이랜드월드는 국내 사모투자펀드(PEF) 운용사인 키스톤프라이빗에쿼티(PE)를 대상으로 1조원 규모의 전환우선주(CPS)를 발행하는 방안을 논의하고 있다.

키스톤PE는 유한책임사원(LP)을 모집해 컨소시엄을 구성할 것으로 알려졌다. 키스톤PE 컨소시엄이 CPS를 인수한 후 보통주로 전환하면 이랜드월드 2대 주주가 된다. 키스톤PE 컨소시엄이 확보하게 될 이랜드월드 지분율은 20~30% 수준이다.

올 상반기 말 기준 이랜드월드의 주요 주주는 박성수 이랜드그룹 회장(지분율 40.59%), 박 회장 부인 곽숙재씨(8.05%), 이랜드복지재단(5.70%), 이랜드재단(0.53%) 등이다. 여기에 자사주(44.71%)를 합하면 박성수 회장과 특수관계인 지분율은 99.57%다.

또 이랜드월드는 이달 초 이랜드차이나홀딩스 지분과 부동산 등을 담보로 3천억원을 메리츠종금증권과 메리츠화재, 메리츠캐피탈 등 메리츠금융그룹에서 차입했다.

이처럼 이랜드월드가 최근 잇달아 자금조달에 나서는 것은 유동성 압박을 해소하기 위한 조치로 풀이된다.

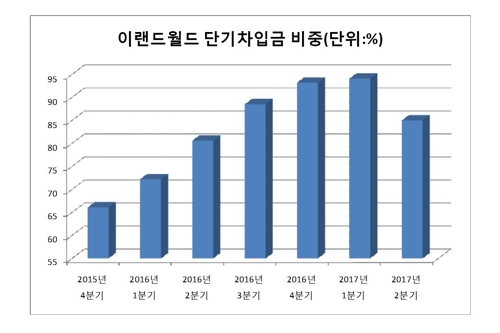

실제 이랜드월드의 차입금 만기구조는 점점 짧아지고 있다. 별도기준 이랜드월드 총 차입금에서 단기차입금이 차지하는 비중은 2015년 4분기 66.1%, 지난해 1분기 72.2%, 2분기 80.6%, 3분기 88.5%, 4분기 93.2%, 올해 1분기 94.1%를 기록했다.

올 상반기 말 총 차입금 8천18억원 중에서 단기차입금은 6천812억원이다. 단기차입금 비중이 85%로 여전히 높다. 반면 단기금융상품을 포함한 현금성자산은 527억원에 불과해 상환과 차환 부담에 노출돼 있다는 지적이 나온다.

유동성 압박이 커지고 있지만 이랜드월드 신용도가 낮아 자금조달도 쉽지 않은 상태다. 한국기업평가와 한국신용평가는 이랜드월드의 무보증사채 신용등급을 'BBB-'로 부여했다. 등급전망은 '부정적'이다.

김혜원 한기평 선임연구원은 "현재 이랜드월드가 만기 6개월 이내의 초단기자금을 50% 이상 사용하고 있는 가운데 지속적으로 금융기관의 상환 압박을 받고 있는 것으로 판단된다"며 "이랜드월드가 유동성 리스크를 완화하기 위해선 만기 도래 차입금을 웃도는 현금을 보유해야 한다"고 분석했다.

ygkim@yna.co.kr

(끝)